問題

次の(①)~(④)に入る正しい金額を計算しなさい。

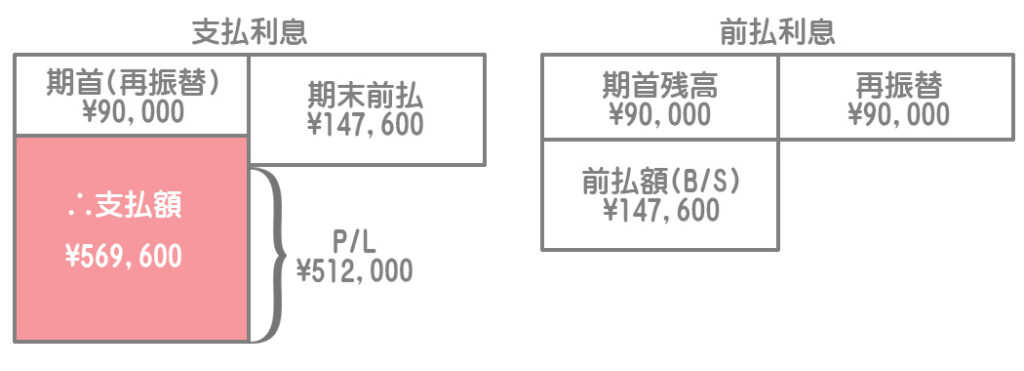

【問1】前払利息の期首残高が¥90,000で、当期における利息の支払額が¥(①)であるとき、当期の損益計算書に記載された支払利息が¥512,000であれば、当期末の貸借対照表に記載される前払利息は¥147,600となる。

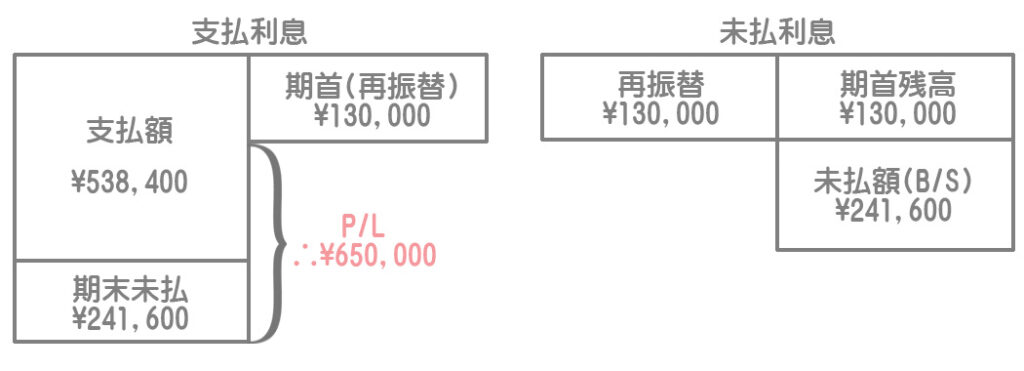

【問2】未払利息の期首残高が¥130,000で、当期における利息の支払額が¥538,400、当期の損益計算書に記載された支払利息が¥(②)であれば、当期末の貸借対照表に記載される未払利息は¥241,600となる。

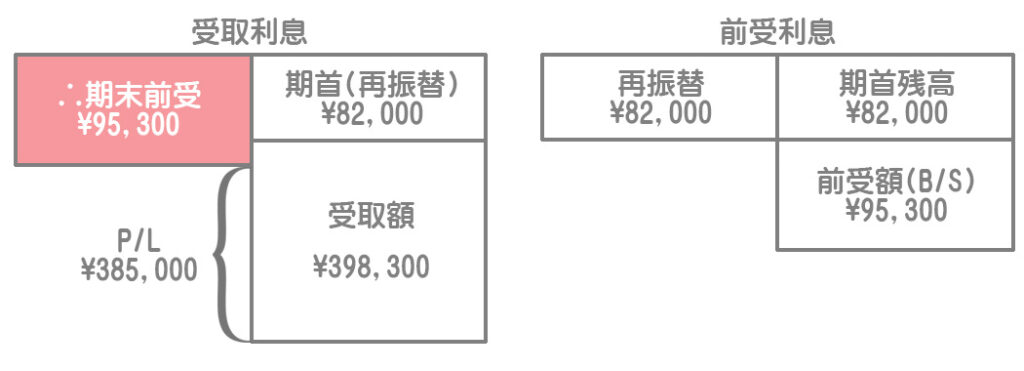

【問3】前受利息の期首残高が¥82,000で、当期における利息の受取額が¥398,300、当期の損益計算書に記載された受取利息が¥385,000であれば、当期末の貸借対照表に記載される前受利息は¥(③)となる。

【問4】未収利息の期首残高が¥(④)で、当期における利息の受取額が¥557,550、当期の損益計算書に記載された受取利息が¥577,500であれば、当期末の貸借対照表に記載される未収利息は¥142,950となる。

解答

①569,600

②650,000

③95,300

④123,000

解説

【問1】

【参考】前期末

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払利息 | 90,000 | 支払利息 | 90,000 |

期首(再振替)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払利息 | 90,000 | 前払利息 | 90,000 |

期中(支払額)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払利息 | ? | 現金預金 | ? |

期末(費用の繰り延べ)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払利息 | 147,600 | 支払利息 | 147,600 |

期首(再振替)¥90,000+期中(支払額)¥(①)ー期末(前払額)¥147,600=P/L支払利息¥512,000

①=569,600

【問2】

【参考】前期末

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払利息 | 130,000 | 未払利息 | 130,000 |

期首(再振替)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払利息 | 130,000 | 支払利息 | 130,000 |

期中(支払額)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払利息 | 538,400 | 現金預金 | 538,400 |

期末(費用の見越し)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払利息 | 241,600 | 未払利息 | 241,600 |

期首(再振替)△¥130,000+期中(支払額)¥538,400+期末(未払額)¥241,600=P/L支払利息¥(②)

②=650,000

【問3】

【参考】前期末

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取利息 | 82,000 | 前受利息 | 82,000 |

期首(再振替)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前受利息 | 82,000 | 受取利息 | 82,000 |

期中(受取額)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金預金 | 398,300 | 受取利息 | 398,300 |

期末(収益の繰り延べ)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取利息 | ? | 前受利息 | ? |

期首(再振替)¥82,000+期中(受取額)¥398,300ー期末(前受額)¥(③)=P/L受取利息¥385,000

③=95,300

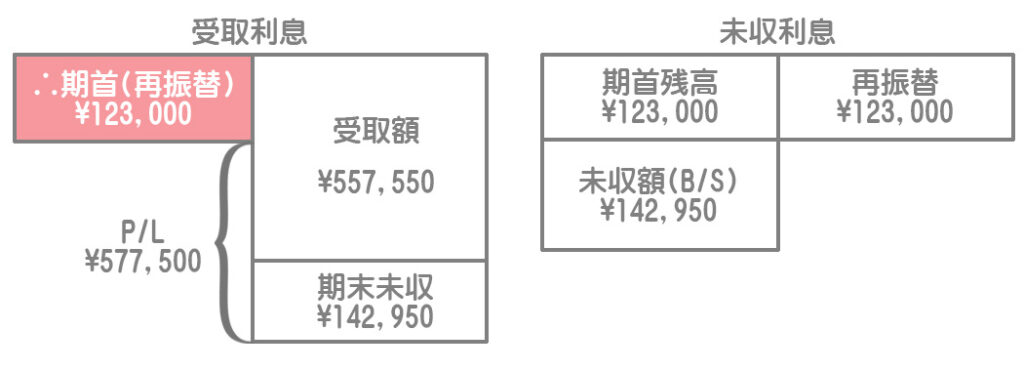

【問4】

【参考】前期末

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収利息 | ? | 受取利息 | ? |

期首(再振替)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取利息 | ? | 未収利息 | ? |

期中(受取額)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金預金 | 557,550 | 受取利息 | 557,550 |

期末(収益の見越し)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収利息 | 142,950 | 受取利息 | 142,950 |

期首(再振替)△¥(④)+期中(受取額)¥557,550+期末(未収額)¥142,950=P/L受取利息¥577,500

④=123,000