問題

以下の仕訳を答えなさい。ただし、使用する勘定科目は次の中から最も適切なものを選ぶこと。

| 現金 | 当座預金 | 受取手形 | 不渡手形 |

| 支払手形 | 手形売却損 | 手形割引義務見返 | 手形割引義務 |

| 割引手形 | 手形裏書義務見返 | 手形裏書義務 | 裏書手形 |

①A社から受け取った同社振出しの約束手形¥100,000が不渡りとなった。

②さきに取引銀行で割り引いていた約束手形¥300,000が不渡りとなったため、遅延利息¥20,000を含めた¥320,000の小切手を振り出してこれを買い戻した。なお、遡求義務については対照勘定を用いて処理している。

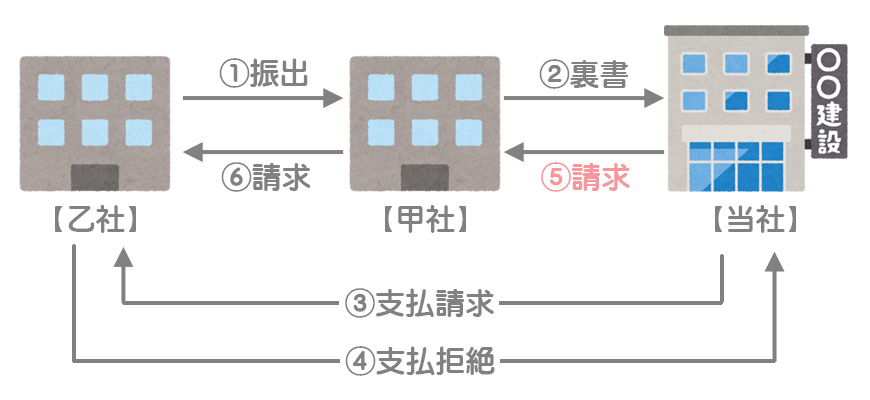

③かねて甲社から裏書譲渡された乙社振出しの約束手形¥150,000について、支払いを拒絶されたため、甲社に対し手形代金の請求を行った。なお、この請求にあたり拒絶証書作成費用¥5,000を現金で支払った。

④かつて裏書きに付したY社振出しの約束手形¥200,000が決済できなかったためにZ社から遡求を受け、手形金額に拒絶証書作成費用¥6,000および償還期日までの法定利息¥4,000を加えた金額を小切手を振り出して支払った。なお、遡求義務については評価勘定を用いて処理している。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 不渡手形 | 100,000 | 受取手形 | 100,000 |

| ② | 不渡手形 | 320,000 | 当座預金 | 320,000 |

| 手形割引義務 | 300,000 | 手形割引義務見返 | 300,000 | |

| ③ | 不渡手形 | 155,000 | 受取手形 | 150,000 |

| 現金 | 5,000 | |||

| ④ | 不渡手形 | 210,000 | 当座預金 | 210,000 |

| 裏書手形 | 200,000 | 受取手形 | 200,000 |

解説

①の取引

手許にある手形が不渡りとなったときは、受取手形から不渡手形勘定へ振り替えます。

②の取引

割り引いていた手形が不渡りとなった場合は、遅延利息や償還のために要した費用を含めた金額で不渡手形を計上します。

なお偶発債務について、手形を割り引いたときは次のような仕訳をしています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 手形割引義務見返 | 300,000 | 手形割引義務 | 300,000 |

割り引いた手形が不渡りとなったときは、決済されたときと同様にこれら対照勘定を取り消します。

③の取引

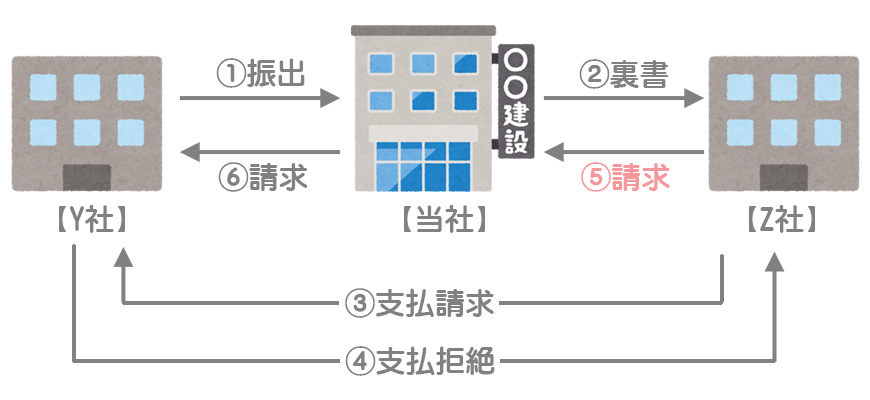

本問で問われているのは上図⑤の仕訳です。

裏書譲渡された手形が不渡りとなった場合は、手許に保有している「受取手形」を減少させ、遅延利息や償還のために要した費用を含めた金額で不渡手形を計上します。

④の取引

本問は、当社が裏書譲渡をした(償還請求を受ける)立場の仕訳です。

偶発債務について、手形を裏書譲渡したときは次のような仕訳をしています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 工事未払金など | 200,000 | 裏書手形 | 200,000 |

裏書譲渡した手形が不渡りとなったときは、決済されたときと同様に評価勘定の「裏書手形」を取り消すとともに「受取手形」を減少させます。