問題

以下の仕訳を答えなさい。ただし、使用する勘定科目は次の中から最も適切なものを選ぶこと。

| 現金 | 当座預金 | 有価証券 | 投資有価証券 |

| 関係会社株式 | 有価証券売却損 | 有価証券売却益 | 有価証券利息 |

| 投資有価証券売却損 | 投資有価証券売却益 |

①決算整理前残高試算表に計上されている有価証券¥300,000の内訳を調べたところ、一時所有の上場株式¥34,000、長期保有目的の社債¥50,000(満期日は3年後)、A社との取引関係強化のために保有している同社株式¥46,000、子会社の株式¥170,000であった。これらを適切な勘定に振り替える。

②B社株式の10%を長期保有目的で所有しており、その簿価は¥100,000であった。当期においてB社を子会社化するため残りの90%のB社株式¥900,000を小切手を振り出して取得した。

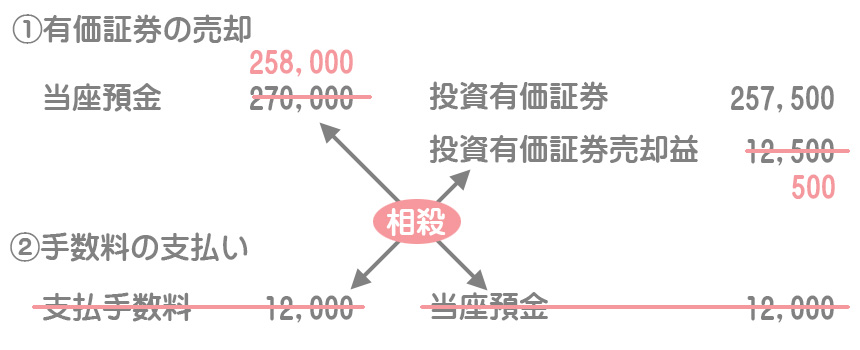

③取引関係の強化を目的として保有している甲社株式は、3年前に2,000株を1株¥500で買い入れたものである。なお、そのときの手数料は¥30,000であった。当期において甲社との取引関係が解消したため、甲社株式500株を1株¥540で売却し、手数料¥12,000を差し引いた手取額を当座預金に預け入れた。当期における甲社株式売却の仕訳を示しなさい。

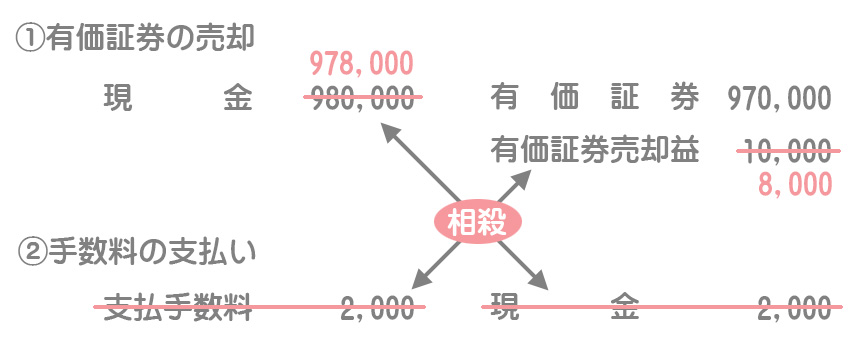

④売買目的により額面¥100につき¥97で購入していた社債(額面¥1,000,000)を額面¥100につき¥98で売却し、手数料¥2,000を差し引いた手取金は、端数利息¥3,000とともに先方振出しの小切手で受け取った。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 投資有価証券 | 96,000 | 有価証券 | 266,000 |

| 関係会社株式 | 170,000 | |||

| ② | 関係会社株式 | 1,000,000 | 投資有価証券 | 100,000 |

| 当座預金 | 900,000 | |||

| ③ | 当座預金 | 258,000 | 投資有価証券 | 257,500 |

| 投資有価証券売却益 | 500 | |||

| ④ | 現金 | 981,000 | 有価証券 | 970,000 |

| 有価証券売却益 | 8,000 | |||

| 有価証券利息 | 3,000 |

解説

①の取引

長期保有目的の社債¥50,000および取引関係強化のために保有している株式¥46,000は、その他有価証券に該当するため投資有価証券勘定に振り替えます。

また子会社の株式¥170,000は、子会社株式に該当するため関係会社株式勘定に振り替えます。

なお、一時所有の上場株式¥34,000は売買目的有価証券に該当するため有価証券勘定で処理をします。したがって、振り替える必要はありません。

②の取引

解答の仕訳は次のように2つに分解して考えると分かりやすいと思います。

1.勘定科目の振替

発行会社の発行済み株式数の過半数(50%超)を取得した場合は、関係会社株式(子会社株式)となります。長期保有目的で所有している株式は投資有価証券勘定で処理をしているので、これを関係会社株式勘定へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 関係会社株式 | 100,000 | 投資有価証券 | 100,000 |

2.追加取得

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 関係会社株式 | 900,000 | 当座預金 | 900,000 |

③の取引

保有している甲社株式の取得原価は¥1,030,000(=2,000株×@¥500+手数料¥30,000)なので、1株あたりの簿価は@¥515(=¥1,030,000÷2,000株)となります。

したがって、売却した甲社株式500株分の簿価は¥257,500(=500株×簿価@¥515)です。

また、手取額は手数料を差し引いた¥258,000(=500株×売却額@¥540ー手数料¥12,000)となります。売却損益は貸借の差額で計算してください。

なお、この仕訳は次のように考えても構いません。

借方の「当座預金」:500株×売却額@¥540=¥270,000

④の取引

解答の仕訳は次のように2つに分解して考えると分かりやすいと思います。

1.有価証券の売却

・借方の「現金」:額面¥1,000,000×¥98/¥100=¥980,000

・貸方の「有価証券」:額面¥1,000,000×¥97/¥100=¥970,000

2.端数利息の受け取り

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 3,000 | 有価証券利息 | 3,000 |