問題

当工場では、等級製品であるA製品およびB製品を連続大量生産している。次の資料にもとづいて、以下の各問いに答えなさい。なお、月末仕掛品原価は先入先出法によって計算している。

【資料】

1.生産データ

| 月初仕掛品 | 400個 | (50%) |

| 当月投入量 | 6,200個 | |

| 合計 | 6,600個 | |

| 正常仕損 | 100個 | |

| 月末仕掛品 | 500個 | (40%) |

| 完成品 | 6,000個 |

(注)直接材料は工程の始点で投入しており、( )内の数値は加工進捗度を表している。

2.原価データ

| 直接材料費 | 加工費 | 合計 | |

| 月初仕掛品 | 244,000円 | 104,000円 | 348,000円 |

| 当月製造費用 | 3,660,000円 | 3,000,000円 | 6,660,000円 |

| 合計 | 3,904,000円 | 3,104,000円 | 7,008,000円 |

3.製品原価の計算方法は、1か月の完成品総合原価を等価係数に完成品量を乗じた積数の比で各等級製品に按分する方法を採用している。

4.正常仕損は工程の途中で発生したものであり、度外視法によって処理する。なお、この仕損品には処分価額がない。また、仕損はすべて当月投入分から発生したと仮定する。

【問1】次の等価比率計算表を完成させなさい。

| 等級製品 | 等価係数 | 完成品量 | 積数 | 等価比率 |

| A | 3 | 4,000個 | 個 | % |

| B | 2 | 2,000個 | 個 | % |

【問2】当月の月末仕掛品原価を計算しなさい。

【問3】当月の完成品総合原価を計算しなさい。

【問4】A製品の完成品単位原価を計算しなさい。

【問5】B製品の完成品単位原価を計算しなさい。

解答

【問1】の答え:

| 等級製品 | 等価係数 | 完成品量 | 積数 | 等価比率 |

| A | 3 | 4,000個 | 12,000個 | 75% |

| B | 2 | 2,000個 | 4,000個 | 25% |

【問2】の答え:400,000円

【問3】の答え:6,608,000円

【問4】の答え:1,239円/個

【問5】の答え:826円/個

解説

等価比率計算表の作成

等価比率とは、積数の合計量に対して各等級製品の積数がどれくらいの割合かを表したものです。具体的には、各等級製品の積数(等価係数×完成品量)を積数の合計量で割って計算します。

A製品の等価比率;A製品の積数12,000個÷積数合計16,000個×100(%)=75(%)

B製品の等価比率;B製品の積数4,000個÷積数合計16,000個×100(%)=25(%)

全体の完成品原価の計算

まず、単純総合原価計算の方法によって、月末仕掛品原価と全体の完成品総合原価を計算します。

仕損が工程の途中で発生する場合(発生点が不明な場合)は、完成品と月末仕掛品の両者に負担させます。また、正常仕損費は度外視法による処理なので、仕損分は最初から投入されなかったと考えて月末仕掛品原価および完成品原価を計算します。

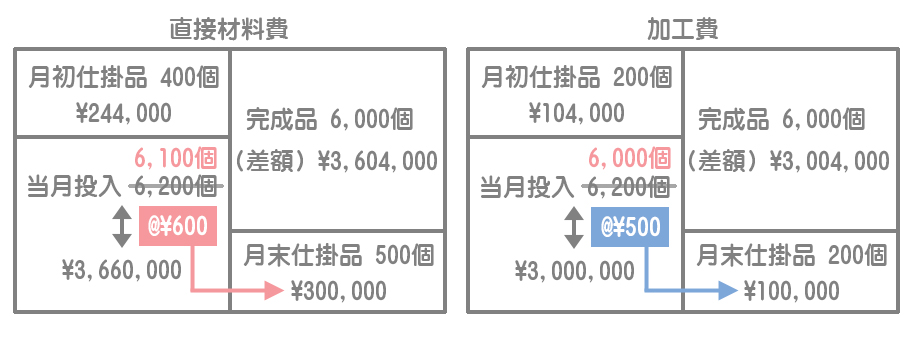

直接材料費

月末仕掛品原価:当月製造費用3,660,000円÷当月投入換算量6,100個×月末仕掛品500個=300,000円

完成品総合原価:インプット合計3,904,000円ー月末仕掛品原価300,000円=3,604,000円

加工費

月末仕掛品原価:当月製造費用3,000,000円÷当月投入換算量6,000個×月末仕掛品換算量200個=100,000円

完成品総合原価:インプット合計3,104,000円ー月末仕掛品原価100,000円=3,004,000円

全体の原価

月末仕掛品原価:直接材料費300,000円+加工費100,000円=400,000円(問2の答え)

完成品総合原価:直接材料費3,604,000円+加工費3,004,000円=6,608,000円(問3の答え)

完成品総合原価の按分

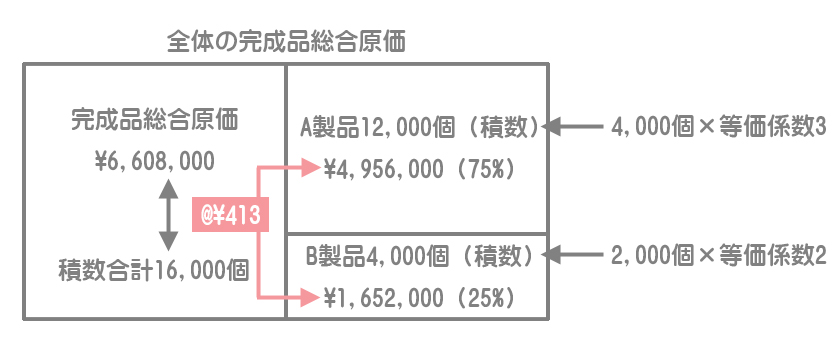

次に、全体の完成品総合原価を各等級製品に按分します。

積数1単位あたりの完成品総合原価

全体の完成品総合原価6,608,000円÷積数合計16,000個=413円/個

各等級製品の完成品総合原価

A製品の完成品総合原価:413円/個×12,000個=4,956,000円

B製品の完成品総合原価:413円/個×4,000個=1,652,000円

完成品単位原価の計算

各等級製品に按分した完成品総合原価を実際の完成品量で割って単位原価を計算します。

A製品の完成品単位原価:4,956,000円÷4,000個=1,239円/個(問4の答え)

B製品の完成品単位原価:1,652,000円÷2,000個=826円/個(問5の答え)