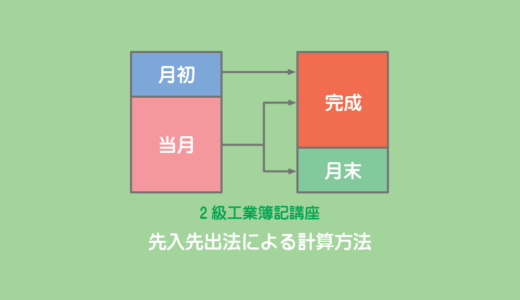

問題

次の資料にもとづいて、当月の完成品総合原価および月末仕掛品原価を計算しなさい。なお、月末仕掛品原価は先入先出法によって計算している。

【資料】

1.生産データ

| 月初仕掛品 | 500kg | (30%) |

| 当月投入量 | 4,500kg | |

| 合計 | 5,000kg | |

| 月末仕掛品 | 400kg | (75%) |

| 完成品 | 4,600kg |

(注)( )内の数値は加工進捗度を表している。

2.原価データ

| 月初仕掛品原価 | 当月製造費用 | 備考 | |

| a材料 | 200,000円 | 1,350,000円 | 始点で投入 |

| b材料 | ー | 2,000,000円 | 加工進捗度30%で投入 |

| c材料 | 53,000円 | 1,615,000円 | 工程を通じて平均的に投入 |

| d材料 | 44,000円 | 1,316,000円 | 加工進捗度50%まで平均的に投入 |

| e材料 | ー | 779,000円 | 工程の終点で投入 |

| 加工費 | 111,000円 | 3,230,000円 | |

| 合計 | 408,000円 | 10,290,000円 |

解答

・完成品総合原価:10,000,000円

(a材料費1,430,000円+b材料費1,840,000円+c材料費1,566,000円+d材料費1,248,000円+e材料費779,000円+加工費3,137,000円)

・月末仕掛品原価:698,000円

(a材料費120,000円+b材料費160,000円+c材料費102,000円+d材料費112,000円+加工費204,000円)

解説

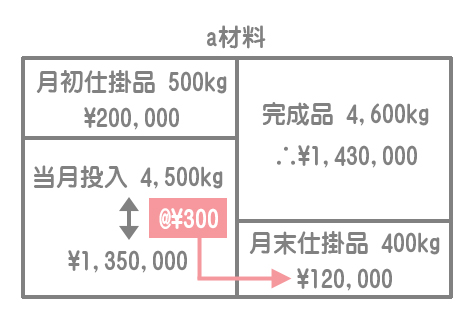

a材料費

始点投入なので、月初仕掛品および月末仕掛品のどちらにも100%の割合でa材料が含まれています。

・月末仕掛品に含まれるa材料費:¥1,350,000÷4,500kg×400kg=¥120,000

・完成品に含まれるa材料費:¥200,000+¥1,350,000ー¥120,000=¥1,430,000

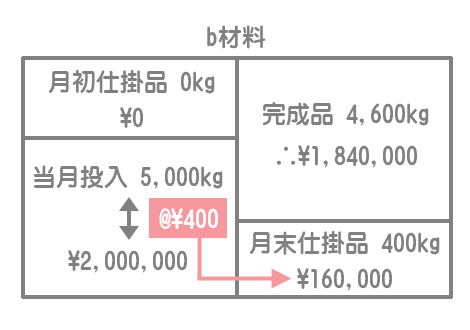

b材料費

30%の投入点に達していない月初仕掛品にはb材料がまったく含まれておらず、投入点を通過している月末仕掛品には100%の割合で含まれていることになります。

・月末仕掛品に含まれるb材料費:¥2,000,000÷5,000kg×400kg=¥160,000

・完成品に含まれるb材料費:¥0+¥2,000,000ー¥160,000=¥1,840,000

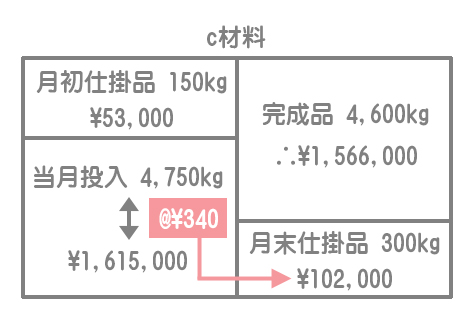

c材料費

工程を通じて平均的に投入される場合は、加工進捗度に応じた完成品換算でc材料費を負担します。つまり、計算方法は加工費と同じになります。

・月末仕掛品に含まれるc材料費:¥1,615,000÷4,750kg×300kg=¥102,000

・完成品に含まれるc材料費:¥53,000+¥1,615,000ー¥102,000=¥1,566,000

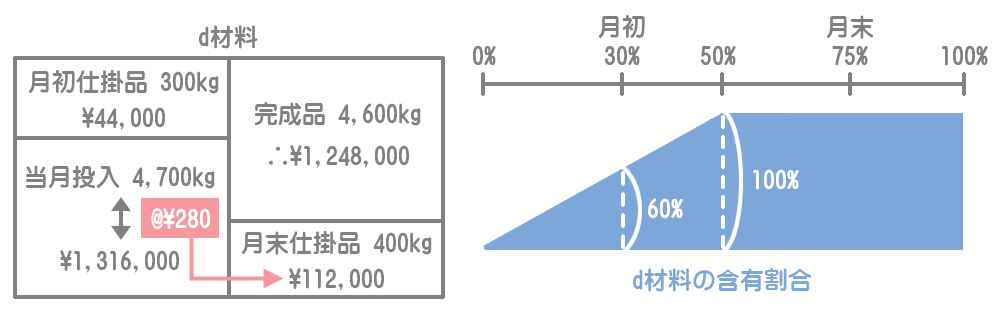

d材料費

加工進捗度50%まで平均的に投入するので、50%を超えている月末仕掛品は100%の割合でd材料費を負担します。一方で、月初仕掛品は加工進捗度を2倍にした完成品換算量によって計算します。

(※)月初仕掛品の完成品換算量:500kg×30%/50%=300kg

・月末仕掛品に含まれるd材料費:¥1,316,000÷4,700kg×400kg=¥112,000

・完成品に含まれるd材料費:¥44,000+¥1,316,000ー¥112,000=¥1,248,000

e材料費

工程の終点で投入されるので、月初仕掛品および月末仕掛品のどちらにもe材料が含まれていないことになります。したがって、e材料費はすべて完成品が負担します。

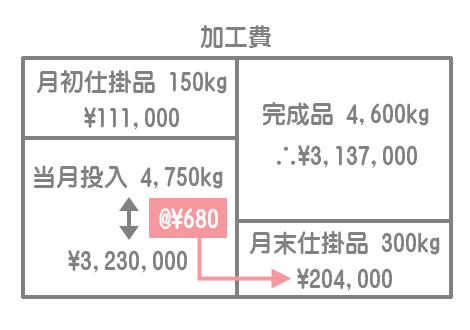

加工費

加工費は通常通りの計算なので問題ありません。完成品換算量を用いるということだけ注意してください。

・月末仕掛品に含まれる加工費:¥3,230,000÷4,750kg×300kg=¥204,000

・完成品に含まれる加工費:¥111,000+¥3,230,000ー¥204,000=¥3,137,000