問題

次に示す資料にもとづいて、以下の各問いに答えなさい。

【資料】

1.製品単位あたり販売価格:1,500円/個

2.製品単位あたり変動費:900円/個

3.当月の月間固定費予算額:2,400,000円

【問1】当月の損益分岐点売上高および損益分岐点販売量を求めなさい。

【問2】計画販売量が7,000個である場合の営業利益を求めなさい。

【問3】目標営業利益3,600,000円を達成するために必要な売上高および販売量を求めなさい。

【問4】目標売上高営業利益率20%を達成するために必要な売上高および販売量を求めなさい。

解答

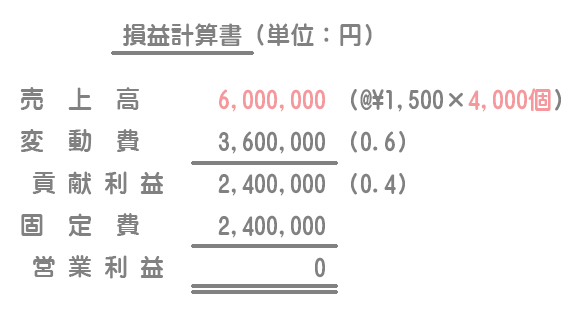

損益分岐点売上高:6,000,000円

損益分岐点販売量:4,000個

解説

まず、変動費率を求めます。変動費率は、売上高に対する変動費の割合なので次のように計算します。

変動費率=変動費÷売上高=900円÷1,500円=0.6(60%)

損益分岐点売上高をSと置くと「売上高ー変動費ー固定費=営業利益」より、

損益分岐点売上高Sー変動費0.6Sー固定費2,400,000円=営業利益0円

→0.4S(貢献利益)=固定費2,400,000円

∴S=6,000,000円

また、このときの販売量(損益分岐点販売量)は、4,000個(6,000,000円÷1,500円/個)となります。

直接原価計算による損益計算書を作成して確認してみましょう。見事、営業利益がゼロになりました。

解答

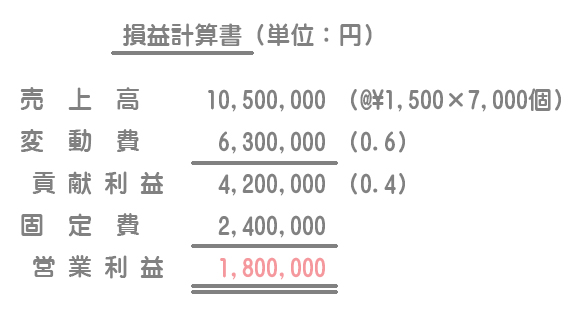

1,800,000円

解説

直接原価計算による損益計算書を作成して営業利益を計算します。固定費は変動しないということに注意してください。

解答

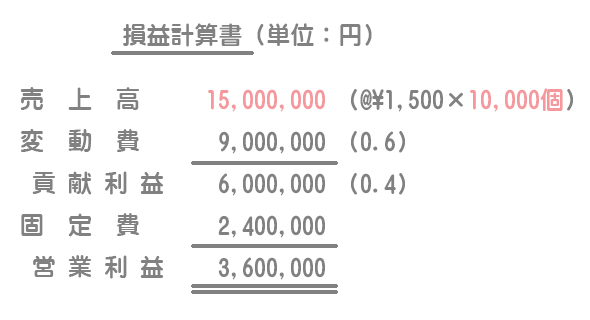

目標売上高:15,000,000円

目標販売量:10,000個

解説

目標営業利益3,600,000円を達成するために必要な売上高をSと置いて計算していきます。

Sー変動費0.6Sー固定費2,400,000円=営業利益3,600,000円

→0.4S=6,000,000

∴S=15,000,000円

また、このときの販売量は10,000個(15,000,000円÷1,500円/個)となります。

確認のため直接原価計算による損益計算書を作成してみます。要求通り、営業利益は3,600,000円になりました。

解答

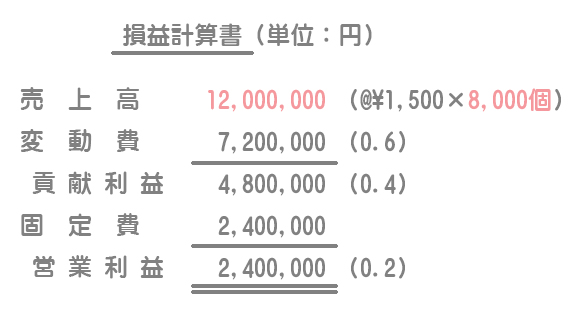

目標売上高:12,000,000円

目標販売量:8,000個

解説

売上高営業利益率は、売上高に対する営業利益の割合なので次のように計算します。

売上高営業利益率=営業利益÷売上高=0.2(20%)

このときの売上高をSと置いて式を作ります。

営業利益(Sー変動費0.6Sー固定費2,400,000円)÷売上高S=0.2

「両辺にSを掛ける」→Sー変動費0.6Sー固定費2,400,000円=0.2S

「Sをまとめる」→0.2S=固定費2,400,000円

∴S=12,000,000

また、このときの販売量は8,000個(12,000,000円÷1,500円/個)となります。

確認のため直接原価計算による損益計算書を作成してみます。要求通り、売上高営業利益率は20%になりました。