問題

当社では内部管理用に直接原価計算を採用しているが、外部報告のためには全部原価計算による営業利益が必要である。そこで、期末に固定費調整を行うことによって、直接原価計算による営業利益を全部原価計算による営業利益に修正している。次の資料にもとづいて、以下の問いに答えなさい。

【資料】

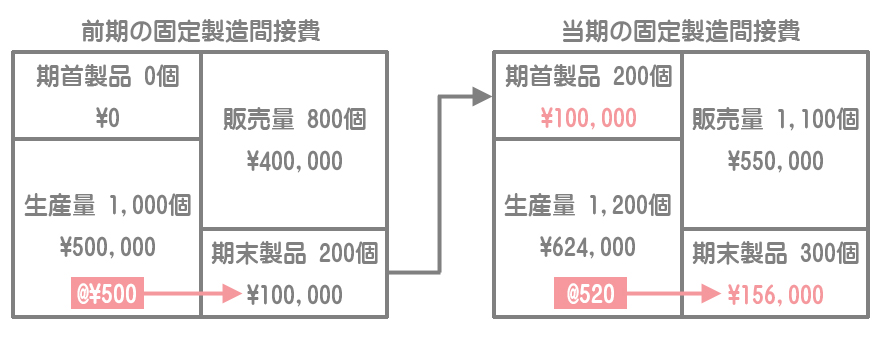

1.前期および当期のデータ

| 前期 | 当期 | |

|---|---|---|

| 期首製品在庫量 | 0個 | 200個 |

| 当期製品生産量 | 1,000個 | 1,200個 |

| 当期製品販売量 | 800個 | 1,100個 |

| 期末製品在庫量 | 200個 | 300個 |

| 固定製造間接費発生額 | 500,000円 | 624,000円 |

2.その他

(1)期末製品は先入先出法によって計算している。

(2)仕掛品は一切存在していない。

【問】固定費調整のための以下の式の( )に入る金額を答えなさい。

全部原価計算による営業利益=直接原価計算による営業利益+( )円

解答

56,000

解説

固定費調整は、「全部原価計算による営業利益=直接原価計算による営業利益+期末在庫品に含まれる固定製造原価ー期首在庫品に含まれる固定製造原価」という式で計算します。

MEMO

ぜん(全)・ちょく(直)・まっ(末)・しゅ(首)と覚えましょう。よって、求める金額は(期末在庫品に含まれる固定製造原価ー期首在庫品に含まれる固定製造原価)となるので、

156,000円ー100,000円=56,000円

となります。