問題

次の資料にもとづいて、以下の問いに答えなさい。

【資料】

1.当期の生産・販売データ

| 期首仕掛品 | 500個 | (40%) |

| 当期投入量 | 4,500個 | |

| 合計 | 5,000個 | |

| 期末仕掛品 | 400個 | (75%) |

| 完成品 | 4,600個 |

| 期首製品 | 250個 | |

| 当期完成 | 4,600個 | |

| 合計 | 4,850個 | |

| 期末製品 | 450個 | |

| 当期販売 | 4,400個 |

(注)直接材料は工程の始点で投入しており、( )内の数値は加工進捗度を表している。

2.原価データ

| 期首仕掛品原価 | 期首製品原価 | 当期製造費用 | |

| 直接材料費 | 296,000円 | 154,000円 | 2,250,000円 |

| 変動加工費 | 76,000円 | 131,000円 | 1,880,000円 |

| 固定加工費 | 58,400円 | 73,000円 | 940,000円 |

| 合計 | 430,400円 | 358,000円 | 5,070,000円 |

(注)直接材料費はすべて変動費である。

3.その他

(1)販売価格は1,640円/個である。

(2)変動販売費は160円/個であった。

(3)固定販売費及び一般管理費は396,000円であった。

(4)期末仕掛品・期末製品の計算方法は先入先出法による。

【問】全部原価計算による営業利益と直接原価計算による営業利益の差額を答えなさい。ただし、答えは正(+)の値になるようにすること。

解答

20,400円

解説

本問は固定費調整の計算式を使って、全部原価計算による営業利益と直接原価計算による営業利益の差額を求めます。

固定費調整の計算式は「全部原価計算による営業利益=直接原価計算による営業利益+期末在庫品に含まれる固定製造原価ー期首在庫品に含まれる固定製造原価」なので、これを少し変形すると、

「全部原価計算による営業利益ー直接原価計算による営業利益=期末在庫品に含まれる固定製造原価ー期首在庫品に含まれる固定製造原価」

となります。

この式から、全部原価計算と直接原価計算の営業利益の差額は期末在庫品と期首在庫品に含まれる固定製造原価の差額に等しいことがわかります。

期首在庫品(期首仕掛品と期首製品)に含まれる固定加工費は資料で与えられているので、結局のところ計算すべき金額は、期末在庫品(期末仕掛品と期末製品)に含まれる固定加工費のみとなります。

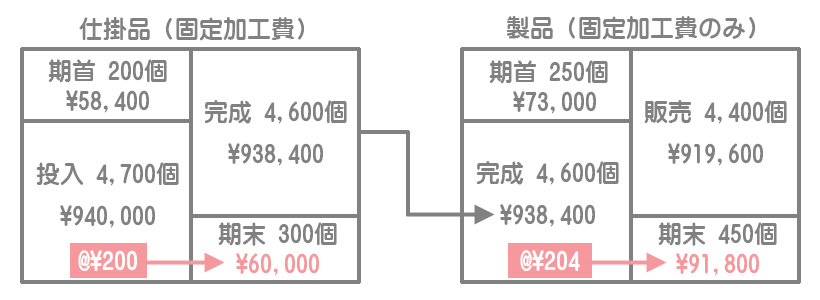

期末在庫品に含まれる固定加工費

期末仕掛品の固定加工費

当期製造費用940,000円÷当期投入換算量4,700個×期末仕掛品換算量300個=60,000円

期末製品の固定加工費

完成品原価938,400円(※)÷完成品量4,600個×期末製品450個=91,800円

(※)期首仕掛品原価58,400円+当期製造費用940,000円ー期末仕掛品原価60,000円

営業利益の差額

先ほども言いましたが、全部原価計算による営業利益と直接原価計算による営業利益の差額は「期末在庫品に含まれる固定製造原価ー期首在庫品に含まれる固定製造原価」となります。

期末在庫品に含まれる固定製造原価

(期末仕掛品の固定加工費60,000円+期末製品の固定加工費91,800円)=151,800円

期首在庫品に含まれる固定製造原価

(期首仕掛品の固定加工費58,400円+期首製品の固定加工費73,000円)=131,400円

全部原価計算と直接原価計算の営業利益の差額

151,800円ー131,400円=20,400円