問題

工場が遠隔地にあることから、当社では工場会計を独立させている。材料の保管倉庫は工場に、完成した製品の保管倉庫は本社にある。また、材料購入を含めて支払関係はすべて本社が行っている。なお、工場元帳には次の勘定が設定されている。

【工場元帳の勘定】

本社、材料、賃金、製造間接費、仕掛品、原価差異

以下に示す当月の取引(一部)について、工場で行われる仕訳を答えなさい。勘定科目は上記の【工場元帳の勘定】の中から最も適当と思われるものを選ぶこと。

①製品の原材料10,000kg(購入価格200円/kg)および工場で使用するための消耗工具器具備品(購入原価100,000円)を掛けで購入し、ただちに倉庫に搬入した。

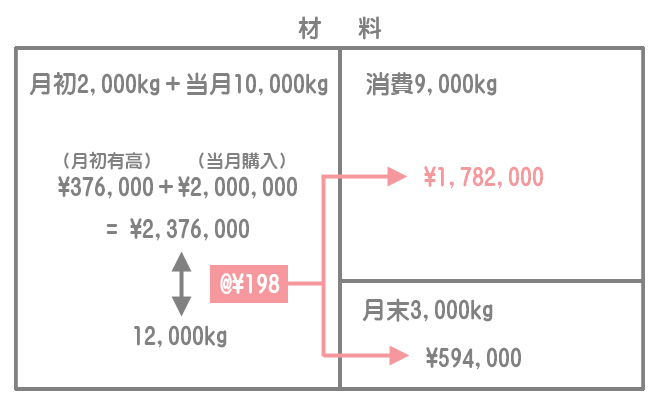

②原材料9,000kgを払い出した。月初における原材料の在庫は2,000kg(購入価格188円/kg)である。なお、材料は月次総平均法により計算している。

③工場での賃金消費額を計上する。直接工の作業時間の記録によれば、当月の直接作業時間は2,500時間であり、間接作業時間は500時間であった。当工場で適用する予定総平均賃率は1,400円である。また、間接工の前月賃金未払額は140,000円、当月賃金支払額は1,200,000円、当月賃金未払額は120,000円であった。

④外部の清掃業者による工場の清掃料金80,000円を現金で支払った。

⑤当月分の工場機械の減価償却費200,000円を計上する。

⑥直接作業時間を配賦基準として製造間接費を各製造指図書に配賦した。なお、製造間接費については予定配賦を行っており、年間の製造間接費予算額は33,600,000円、年間の基準操業度は28,000直接作業時間である。

⑦当月完成品(製造原価9,000,000円)を製品倉庫に納入した。

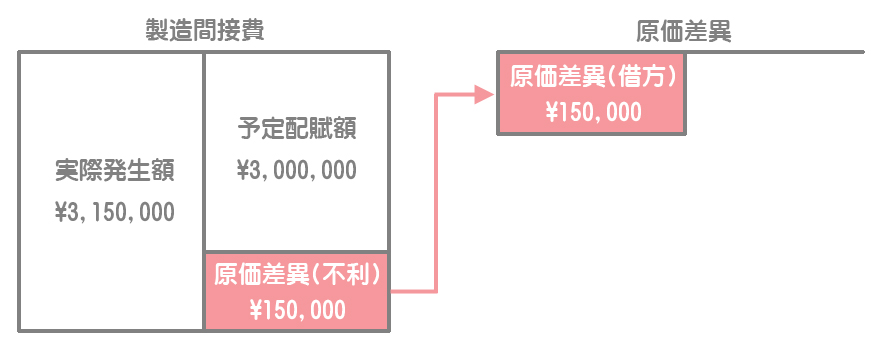

⑧当月の製造間接費の配賦差異を原価差異勘定に振り替えた。当月の製造間接費実際発生額は3,150,000円である。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 材料 | 2,100,000 | 本社 | 2,100,000 |

| ② | 仕掛品 | 1,782,000 | 材料 | 1,782,000 |

| ③ | 仕掛品 | 3,500,000 | 賃金 | 5,380,000 |

| 製造間接費 | 1,880,000 | |||

| ④ | 製造間接費 | 80,000 | 本社 | 80,000 |

| ⑤ | 製造間接費 | 200,000 | 本社 | 200,000 |

| ⑥ | 仕掛品 | 3,000,000 | 製造間接費 | 3,000,000 |

| ⑦ | 本社 | 9,000,000 | 仕掛品 | 9,000,000 |

| ⑧ | 原価差異 | 150,000 | 製造間接費 | 150,000 |

解説

仕訳に必要な勘定科目が工場元帳にない場合は本社・工場間取引(本問では①、④、⑤、⑦)となるため、本社勘定で処理をします。

①の取引

原材料と消耗工具器具備品の購入額合計で処理します。

原材料(200円/kg×10,000kg)+消耗工具器具備品(100,000円)=2,100,000円

なお、本社側の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 工場 | 2,100,000 | 買掛金 | 2,100,000 |

②の取引

月次総平均法なので、材料のインプット合計額をインプット合計量で割って平均単価を求め、平均単価を使って材料消費額および月末有高を計算します。

(188円/kg×2,000kg+200円/kg×10,000kg)÷(2,000kg+10,000kg)×9,000kg=1,782,000円

③の取引

直接工賃金

直接工賃金のうち、直接作業時間分が直接労務費となり、間接作業時間分は間接労務費となります。

直接労務費:平均賃率1,400円/時間×直接作業時間2,500時間=3,500,000円

間接労務費:平均賃率1,400円/時間×間接作業時間500時間=700,000円

間接工賃金

間接工賃金はすべて間接労務費となります。

当月賃金支払額1,200,000円ー前月賃金未払額140,000円+当月賃金未払額120,000円=1,180,000円

④の取引

外部業者に対する清掃料金は間接経費ですが、工場元帳には経費勘定がないので製造間接費勘定に直接振り替えます。

なお、本社側の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 工場 | 80,000 | 現金 | 80,000 |

⑤の取引

減価償却費は間接経費ですが、工場元帳には経費勘定がないので製造間接費勘定に直接振り替えます。

なお、本社側の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 工場 | 200,000 | 機械減価償却累計額 | 200,000 |

⑥の取引

予定配賦率の算定

製造間接費予算額33,600,000円÷基準操業度28,000時間=1,200円/時間

予定配賦額の計算

製造間接費は直接作業時間を基準として予定配賦しているので、予定配賦率に当月の実際直接作業時間を掛けて計算します。

予定配賦率1,200円/時間×実際直接作業時間2,500時間=3,000,000円

⑦の取引

製品の保管倉庫が本社にあり、また工場元帳に製品勘定がないことから、借方は本社勘定で処理をします。

なお、本社側の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製品 | 9,000,000 | 工場 | 9,000,000 |

⑧の取引

当月の製造間接費の予定配賦額は3,000,000円(⑥)、実際発生額は3,150,000円なので、原価差異は150,000円(不利差異、借方差異)となります。