問題

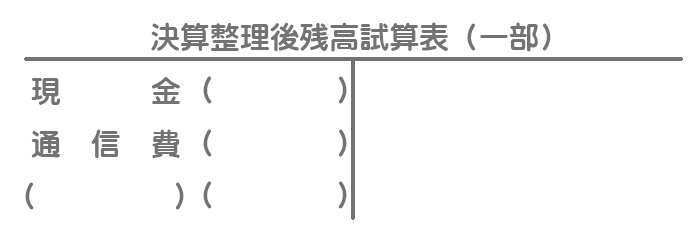

以下の資料にもとづいて、【資料3】の決算整理後残高試算表を完成させなさい。

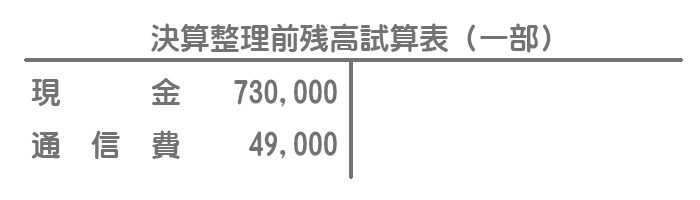

【資料1】決算整理前残高試算表(単位:円)

【資料2】決算整理事項等

決算にあたり、現金の帳簿残高と実際有高を照合したところ、実際有高が34,000円不足していた。このうち、16,000円が通信費の記帳漏れであることが判明したが、残額については原因が不明だったので、雑損または雑益として処理する。

【資料3】決算整理後残高試算表(単位:円)

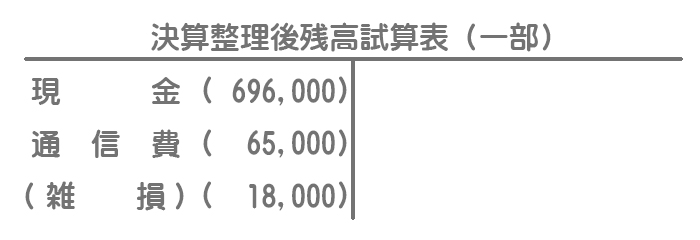

解答

解説

決算整理仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 通信費 | 16,000 | 現金 | 34,000 |

| 雑損 | 18,000 |

「実際有高が34,000円不足していた」ということは帳簿残高が34,000円過剰であるということなので、まず現金の帳簿残高を34,000円減少させます。

このうち、16,000円は通信費の記帳漏れなので、これを通信費(費用)として処理し、残額の18,000円は原因不明なので雑損(費用)とします。