問題

以下に示す一連の取引について仕訳しなさい。ただし、勘定科目は次の中から最も適当と思われるものを選ぶこと。なお、消費税の処理は税抜方式によること。

| 現金 | 売掛金 | 仮払消費税 | 未収還付消費税 |

| 買掛金 | 仮受消費税 | 未払消費税 | 仕入 |

| 売上 |

- ×4年4月10日、商品¥49,500(うち消費税¥4,500)を売り上げ、代金は掛けとした。

- ×4年6月15日、商品¥35,200(うち消費税¥3,200)を仕入れ、代金は掛けとした。

- ×4年9月22日、商品¥64,900(うち消費税¥5,900)を仕入れ、代金は掛けとした。

- ×4年12月3日、商品¥73,700(うち消費税¥6,700)を売り上げ、代金は掛けとした。

- ×5年1月11日、商品¥96,800(うち消費税¥8,800)を売り上げ、代金は掛けとした。

- ×5年3月31日、決算につき消費税に関する処理を行った。

- ×5年5月30日、消費税の未払額を現金で納付した。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 1 | 売掛金 | 49,500 | 売上 | 45,000 |

| 仮受消費税 | 4,500 | |||

| 2 | 仕入 | 32,000 | 買掛金 | 35,200 |

| 仮払消費税 | 3,200 | |||

| 3 | 仕入 | 59,000 | 買掛金 | 64,900 |

| 仮払消費税 | 5,900 | |||

| 4 | 売掛金 | 73,700 | 売上 | 67,000 |

| 仮受消費税 | 6,700 | |||

| 5 | 売掛金 | 96,800 | 売上 | 88,000 |

| 仮受消費税 | 8,800 | |||

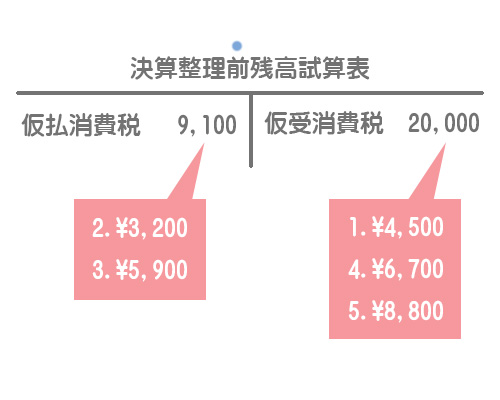

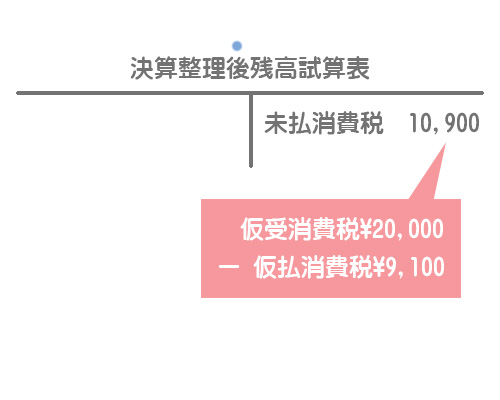

| 6 | 仮受消費税 | 20,000 | 仮払消費税 | 9,100 |

| 未払消費税 | 10,900 | |||

| 7 | 未払消費税 | 10,900 | 現金 | 10,900 |

解説

商品を売買した時の処理

税抜方式とは、仕入等に係る消費税額(支払った消費税)を「仮払消費税」(資産)で、また売上等に係る消費税額(受け取った消費税)を「仮受消費税」(負債)で処理し、決算時に両者を相殺して、その差額を納付する(または還付を受ける)という方法です。

MEMO

税抜方式では「仕入」「売上」の金額には消費税額を含めずに、仮払消費税勘定または仮受消費税勘定を使って区分します。決算整理仕訳

決算時には仮払消費税と仮受消費税とを相殺し、その差額を未払消費税勘定(負債)に振り替えます。

MEMO

本問とは逆に、借方に差額が生じる場合(仮受消費税<仮払消費税)には、その差額を未収還付消費税勘定(資産)に振り替えます。