問題

次に示す資料にもとづいて、以下の各問いに答えなさい。

【資料】×5年4月中の取引

1日、総勘定元帳における売掛金勘定の前月繰越高は¥108,000であった。

3日、売掛金¥78,000(広島商店¥48,000、岡山商店¥30,000)を、各商店振出の小切手で回収し、ただちに当座預金へ預け入れた。

6日、広島商店に商品¥72,000を売り渡し、代金のうち半額は現金で受け取り、残額は掛けとした。

7日、6日に広島商店に売り渡した商品の一部¥3,600に品違いがあり、返品を受けた。なお、返品分の代金は掛けから差し引くことにした。

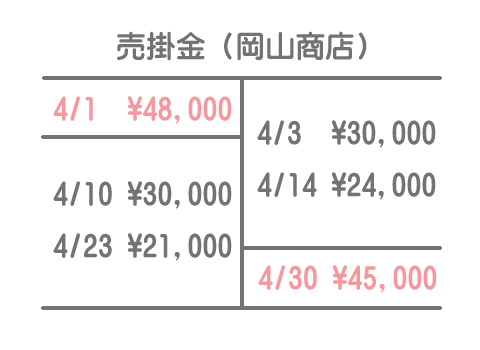

10日、岡山商店に商品¥30,000を売り渡し、代金は掛けとした。

14日、岡山商店に対する売掛金¥24,000について、同店振出しの約束手形で受け取った。

19日、かねて広島商店より売掛金の回収として受け取っていた同店振出しの約束手形¥60,000について、当座預金口座への振り込みを受けた旨、取引銀行から連絡を受けた。

23日、岡山商店に商品¥36,000を売り渡し、代金のうち¥15,000は同店振出しの小切手で受け取り、残額は掛けとした。

27日、広島商店より、売掛金¥12,000を現金で受け取った。

【問1】次の売掛金元帳(広島商店勘定)を完成させなさい。なお、摘要欄への記入は以下の語群から適当なものを選ぶこと。

【摘要欄の語群】

| 売り上げ | 約手回収 | 返品 | 現金回収 |

| 小切手回収 | 約手入金 | 前月繰越 | 次月繰越 |

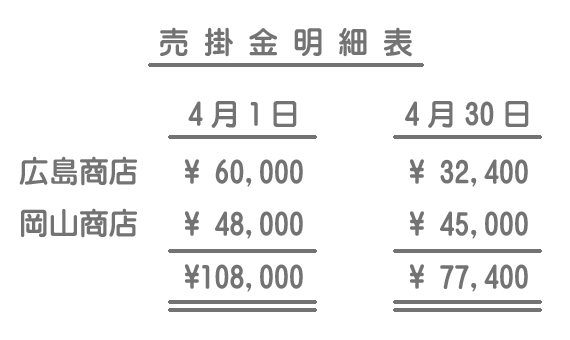

【問2】次の売掛金明細表を完成させなさい。

解答

解説

まず4月中の取引の仕訳を考えていきます。売掛金元帳および売掛金明細表を作成しなければならないので、あらかじめ売掛金については取引先ごとに分けて仕訳をしていくと効率的です。

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 3日 | 当座預金 | 78,000 | 売掛金(広島) | 48,000 |

| 売掛金(岡山) | 30,000 | |||

| 6日 | 現金 | 36,000 | 売上 | 72,000 |

| 売掛金(広島) | 36,000 | |||

| 7日 | 売上 | 3,600 | 売掛金(広島) | 3,600 |

| 10日 | 売掛金(岡山) | 30,000 | 売上 | 30,000 |

| 14日 | 受取手形 | 24,000 | 売掛金(岡山) | 24,000 |

| 19日 | 当座預金 | 60,000 | 受取手形 | 60,000 |

| 23日 | 現金 | 15,000 | 売上 | 36,000 |

| 売掛金(岡山) | 21,000 | |||

| 27日 | 現金 | 12,000 | 売掛金(広島) | 12,000 |

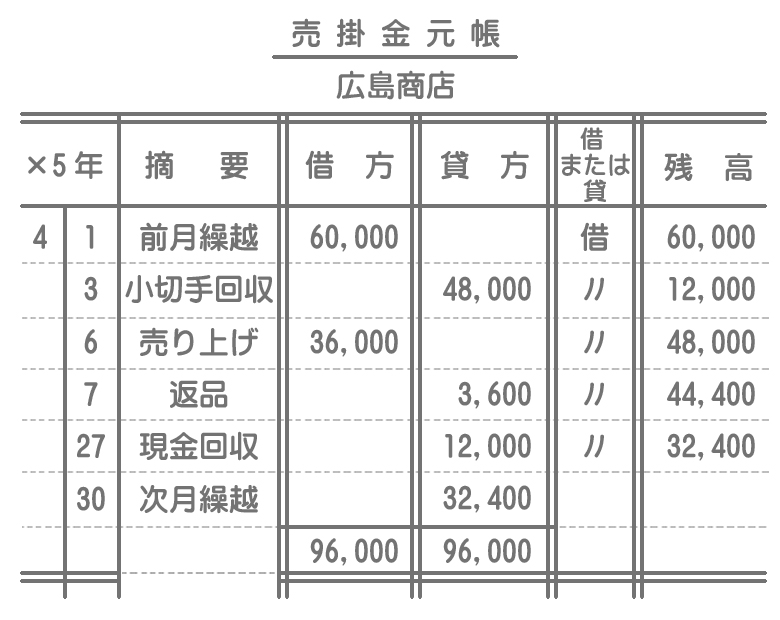

売掛金元帳は各取引先別の明細を記入するものです。本問では広島商店に対する売掛金のみに着目して記入していきます。

売掛金元帳の摘要欄には取引の内容を簡潔に記入します(問題では語群より選択)。そして、売掛金の増加は借方欄に、減少は貸方欄に記入し、取引後の残高を残高欄に記入します。

最後に、日付欄に月末の日付を記入し、摘要欄に「次月繰越」と記入します。そして、売掛金の残高を貸方欄に記入し、借方欄の合計金額と貸方欄の合計金額を一致させます。

解答

解説

売掛金明細表を作成するために、売掛金勘定の金額の増減を各取引先ごとに見ていく必要があります。

総勘定元帳における売掛金勘定の残高と、売掛金元帳における得意先別の売掛金残高をすべて合計した額は一致するので、この関係性を使って岡山商店に対する売掛金の前月繰越額を求めます。

総勘定元帳における売掛金の前月繰越は¥108,000であり、問1の売掛金元帳より、このうち¥60,000が広島商店に対するものだと判明するので、¥48,000が岡山商店に対するものとなります。