問題

以下の資料に基づいて、【資料3】の決算整理後残高試算表を完成させなさい。

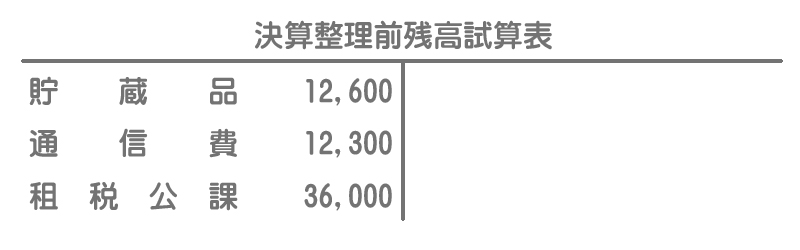

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

- 【資料1】の貯蔵品はすべて前期末の決算整理により計上されたものであり、その内訳は郵便切手の未使用額が¥4,100、収入印紙の未使用額が¥8,500である。なお、期首の再振替仕訳は行われていない。

- 決算にあたり金庫を実査したところ、郵便切手が¥2,300、収入印紙が¥12,000残っていた。当社では、これらを購入したときに費用として処理している。

- 【資料1】の通信費と租税公課は、すべて郵便切手と収入印紙の購入によるものである。

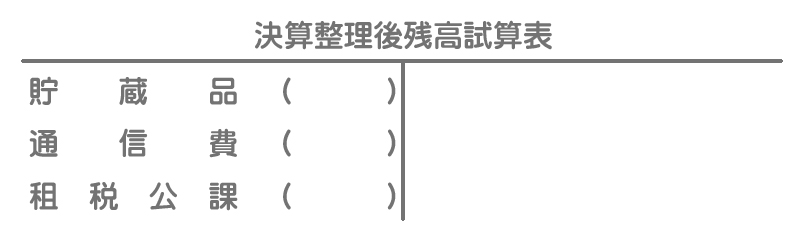

【資料3】決算整理後残高試算表(一部)

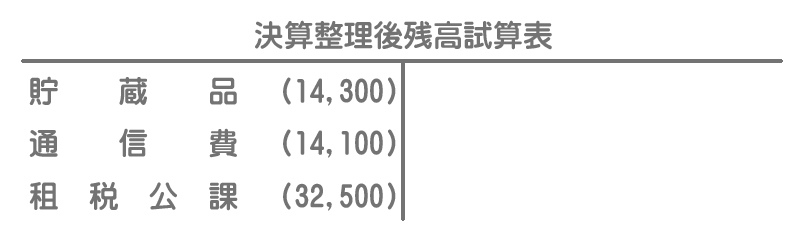

解答

解説

再振替仕訳(未処理)

期首の再振替仕訳が未処理となっているので、まずこの仕訳を行います。なお、郵便切手は通信費勘定、収入印紙は租税公課勘定で処理します。

(借)貯蔵品 12,600

(貸)通信費 4,100

(貸)租税公課 8,500

前期末には郵便切手と収入印紙の未使用額を貯蔵品へ振り替えています。再振替仕訳は、この決算整理仕訳の逆仕訳をすればいいだけです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 通信費 | 4,100 | 貯蔵品 | 12,600 |

| 租税公課 | 8,500 |

当期末の決算整理仕訳

当期末における郵便切手と収入印紙の未使用額を貯蔵品勘定へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貯蔵品 | 14,300 | 通信費 | 2,300 |

| 租税公課 | 12,000 |

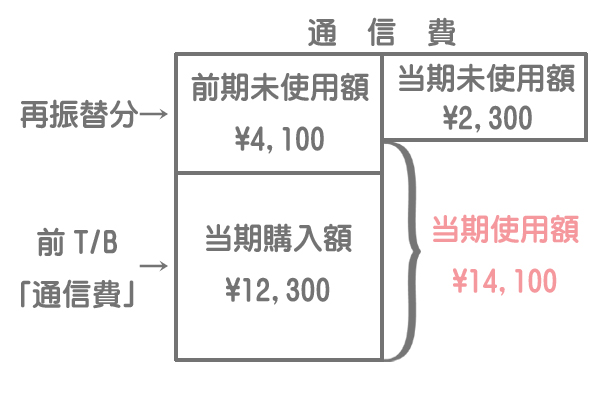

通信費勘定のイメージ

通信費勘定のイメージを図にするとこんな感じになります。使用した分だけが当期の費用となることに注意してください。

注意

本問では再振替仕訳が行われていないので、前T/Bの金額が当期購入額となります。再振替仕訳が行われている場合は、前期未使用額(再振替分)と当期購入額の合計が前T/Bの金額となります。 MEMO

租税公課勘定も同じように考えてください。