問題

以下の資料に基づいて、【資料3】の決算整理後残高試算表を完成させなさい。

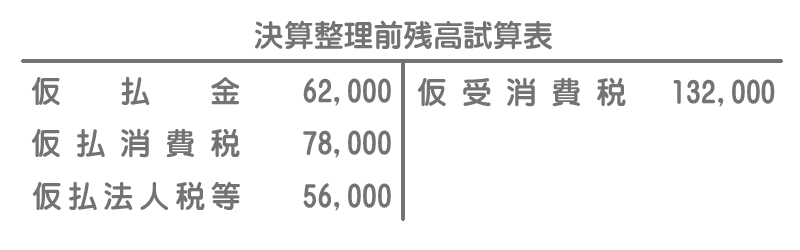

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

- 仮払金はすべて期中に固定資産税を一括で支払った際に計上したものである。

- 消費税(税抜方式)の処理を行う。

- 法人税、住民税及び事業税として¥130,000を計上する。

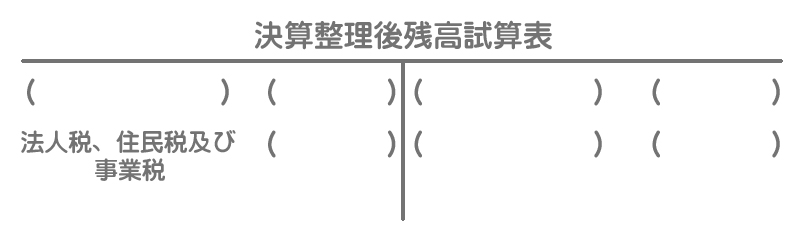

【資料3】決算整理後残高試算表(一部)

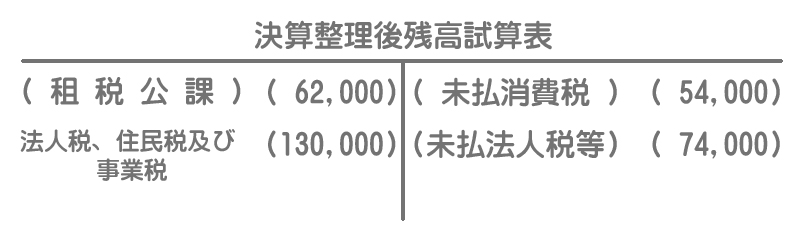

解答

※「未払消費税」と「未払法人税等」の順番は逆でも可。

解説

【資料2】1.について

税金のうち、固定資産税、自動車税、印紙税(収入印紙)などは租税公課勘定(費用)で処理をします。

決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 租税公課 | 62,000 | 仮払金 | 62,000 |

【資料2】2.について

税抜方式では決算において、支払った消費税(仮払消費税)と受け取った消費税(仮受消費税)を相殺し、両者の差額を未払消費税勘定(負債)に振り替えます。

決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仮受消費税 | 132,000 | 仮払消費税 | 78,000 |

| 未払消費税 | 54,000 |

MEMO

差額が借方に出る場合(仮払消費税>仮受消費税)は、未収還付消費税勘定(資産)に振り替えます。【資料2】3.について

法人税等は法人税、住民税及び事業税勘定で処理をします。ただし、法人税等を実際に納付するのは後日となるため、決算の時点では貸方を未払法人税等勘定(負債)としておきます。

注意

すでに中間納付を行っている場合は中間納付時に計上した仮払法人税等をすべて取り崩します。したがって、「法人税、住民税及び事業税」と「仮払法人税等」の差額が「未払法人税等」の金額になります。

決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 法人税、住民税及び事業税 | 130,000 | 仮払法人税等 | 56,000 |

| 未払法人税等 | 74,000 |