はじめまして。これからみなさんと一緒に簿記を勉強するボキタローといいます。主役です。

みなさん、どうもはじめまして。私はボキタロー君に簿記を教えるこのサイトの管理人SHIBUYAです。このサイトを通じて皆さんに簿記の楽しさを伝え、少しでも興味を持っていただければ嬉しく思います。

主役は僕です。自己紹介も終わったし、がんばって簿記を勉強するぞ!

はい。楽しく勉強していきましょう。

・・・ところで、簿記ってなに?

それでは、まずはじめに簿記とは何か?というところから見ていきましょう。

目次 非表示

簿記ってなに?

帳”簿”に”記”入するから簿記

皆さんの中には家計簿やお小遣い帳をつけたことがある人もいると思います。いくら収入があって、どのようなことにいくら使ったのかなどを帳簿(ちょうぼ)と呼ばれるノートに記録していくわけですが、会社でも毎日それと同じようなことをしているのです。

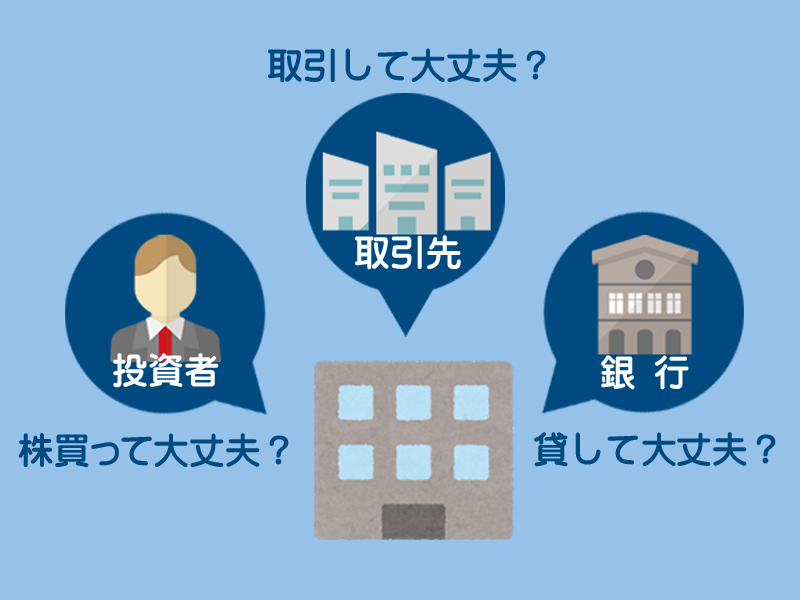

なぜ簿記が必要なのか?

企業にはたくさんの利害関係者(ステークホルダー)と呼ばれる人たちが存在します。例えば、お金を貸してくれる銀行(債権者)や会社に出資してくれる株主(投資者)、取引をしてくれる取引先などです。

このような利害関係者は、その会社がどのような状態にあるのか?いくら儲かっているのか?財産はどのくらいあるのか?という情報が分からなければ、安心して取引をすることができません。取引を円滑にするためには、これらの人たちに会社の状況を正しく報告する必要があるのです。

そのために簿記によって日々の取引を帳簿に記録し、その結果を明らかにしておく必要があるわけです。

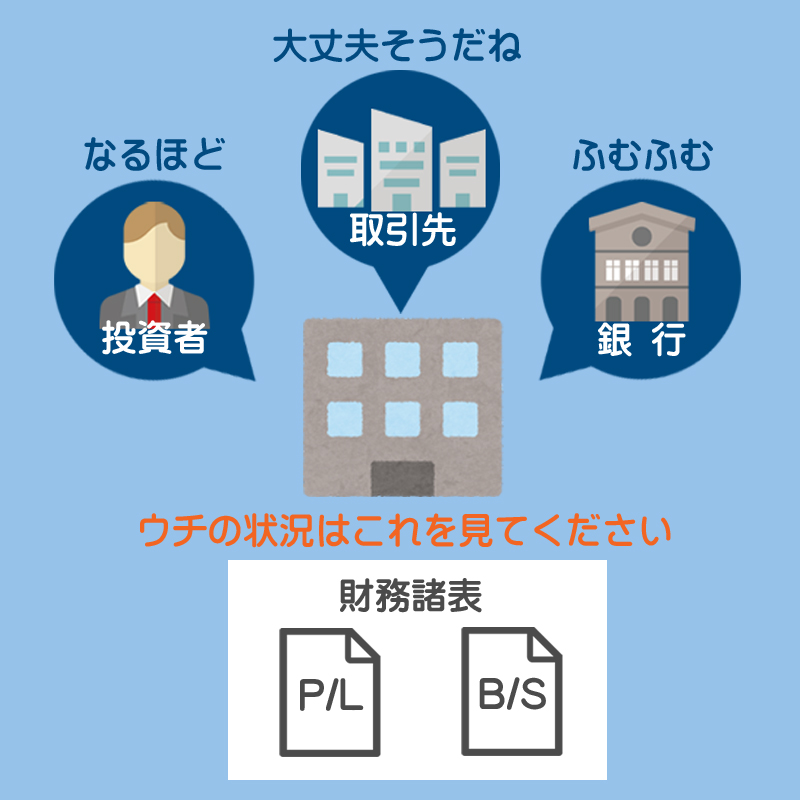

財務諸表ってなに?

簿記の最終目標(ゴール)は財務諸表(ざいむしょひょう)を作成することにあるといっても過言ではありません。

上で説明したように会社の状況を外部の人たちに報告するために簿記が必要になるわけですが、その具体的な報告手段として財務諸表を作成するわけです。

この財務諸表の中でも特に重要なものとして貸借対照表(たいしゃくたいしょうひょう)と損益計算書(そんえきけいさんしょ)を挙げることができます。

- 貸借対照表(B/S):「会社にどれくらいの財産があるのか?」という、会社の財政状態を示した表です。貸借対照表は、英語で「Balance Sheet(バランス・シート)」というので、略して「B/S(ビーエス)」と言ったりします。

- 損益計算書(P/L):会社が営業によって「いくら儲かったのか?」あるいは「いくら損をしたのか?」を示した表のことで、会社の経営成績を表します。損益計算書は、英語で「Profit and Loss Statement(プロフィット・アンド・ロス・ステートメント)」というので、略して「P/L(ピーエル)」と言ったりします。

貸借対照表の基礎知識

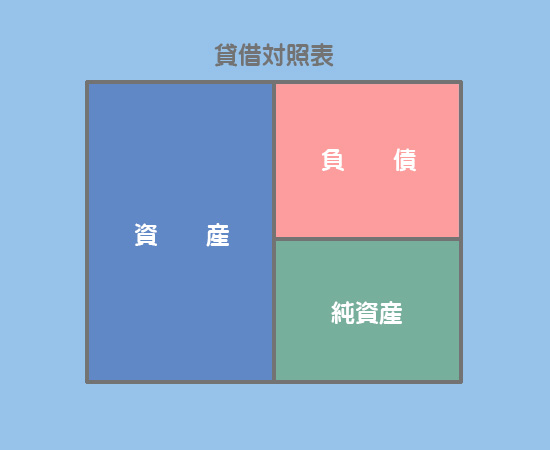

貸借対照表に記載される項目とその記載場所

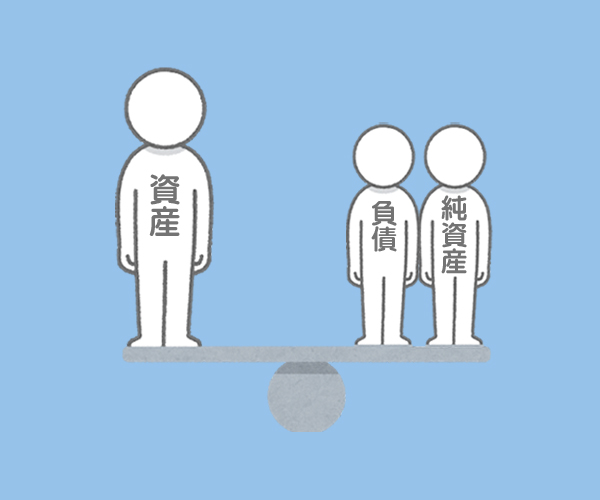

貸借対照表には資産、負債、純資産(資本)の3つの項目が記載されます。

資産(左)、負債(右上)、純資産(右下)の記載場所は決まっています。必ずこの図の通りに覚えましょう。

- 資産:持っているお金をどのような形で保有しているか?というもの。例)現金、預金、建物、備品など。

- 負債:他人からの”借り”を表すもので将来返済の必要があるもの。例)借入金、買掛金など。

- 純資産(資本):出資者(株主)から出資してもらったお金で基本的に返済の必要がないもの。例)資本金など。

現段階では「資産はあると嬉しいもの」「負債はあると嫌なもの」という感じのイメージを持っていれば大丈夫です。

貸借対照表の特徴

貸借対照表では、左側の資産の金額と右側の「負債+純資産」の金額が必ず一致します。これは貸借対照表の重要な特徴です。

この特徴は次のような式1または式2で表すことができます。

- 式1資産=負債+純資産

- 式2資産ー負債=純資産

損益計算書の基礎知識

損益計算書に記載される項目とその記載場所

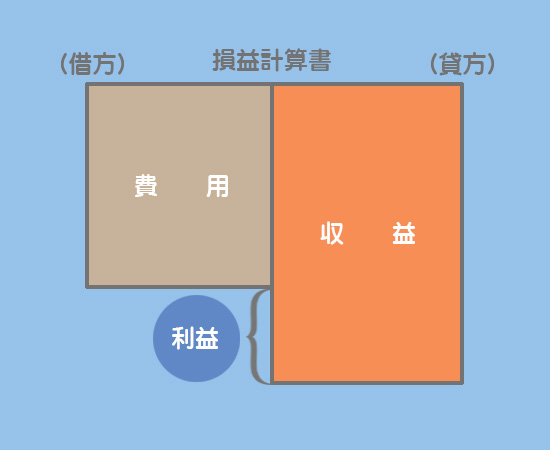

損益計算書には収益と費用の2つの項目が記載されます。

収益は右側、費用は左側に記載します。これも決まった形なので、この図の通りに覚えてください。

- 収益:財産が増加する原因となるもの。経営活動の成果。「〇〇益」や「受取〇〇」という名前のものが多い。例)売上、備品売却益、受取利息など。

- 費用:財産が減少する原因となるもの。成果を獲得するための犠牲。「〇〇費」や「支払〇〇」という名前のものが多い。例)仕入、通信費、支払利息など。

草木が育つのには水が必要となるように、収益を獲得するためにはその犠牲となる費用が必要となります。

損益計算書の特徴

損益計算書では収益と費用の差額が利益となります。ただし、収益よりも費用の方が大きい場合(「収益<費用」のケース)は損失となります。

まとめ

ちなみに、具体的にどのようなものが資産、負債、純資産、収益、費用のいずれに該当するのかということについては、”常識的な範囲”で判断できるものがほとんどなので問題ありません。

常識っていっても人それぞれ違うよ?

例えば、「現金」は資産、「借入金」は負債、「売上」は収益、「水道光熱費」は費用といったことは、簿記の知識がない人でも何となくわかると思います。

何となくって。そんなことで大丈夫なの?

はい。「何となく」というと不安に思う方もいるかもしれませんが、最初のうちはその「何となく」という感覚が結構重要だったりします。

フィーリングが大事ってことか。

”今の段階では”です。今は細かいことはあまり気にせず、とりあえず入門講座を一通り勉強してください。そのうちにだんだん分かってくると思います。

- 簿記とは企業活動において日々発生する取引を帳簿に記入し、その結果を明らかにすることである。

- 会社の状況を外部の利害関係者などに報告するための手段として財務諸表を作成し公表する。

- 財務諸表には貸借対照表や損益計算書などがある。

- 貸借対照表(B/S)とは会社の財政状態を示した一覧表で、資産、負債、純資産の項目が記載される。

- 損益計算書(P/L)とは会社の経営成績を示した一覧表で、収益と費用の項目が記載される。