転記ってややこしいなぁ。また間違えちゃった。

転記は重要な作業です。もし転記を間違うと総勘定元帳の記入が誤ったものになり、ひいては財務諸表が誤ったものになってしまいます。

そんなこと言われても合ってるかどうか自信ないなぁ。

それでは試算表を作成してみましょう。

試算表?なにそれ?どうやって作成するの?

はい。今回は試算表とは何なのか?また、その作成方法などについて勉強していきましょう。

目次 非表示

試算表ってなに?

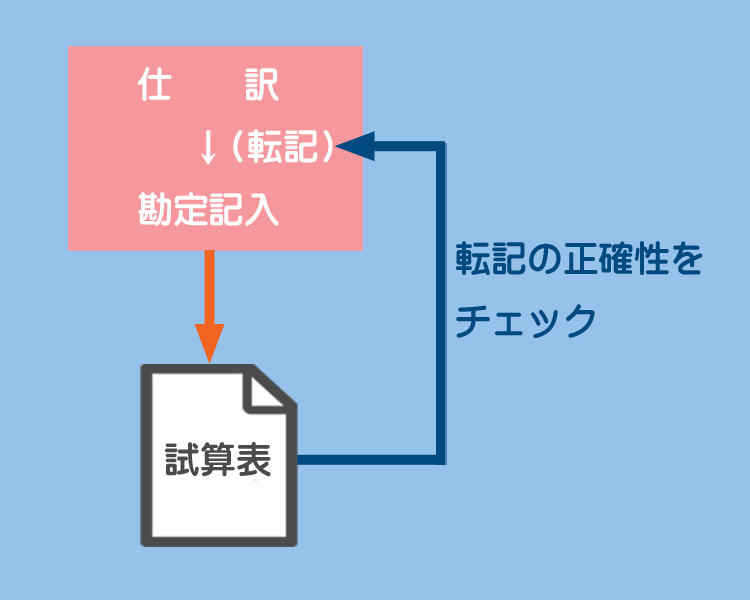

これまで学習してきたように、取引が発生するとまず仕訳帳に仕訳が記入され、そこから総勘定元帳へ転記されます。

ところが、転記は金額の記入漏れだったり、桁を1つ間違えたり、借方と貸方を逆に記入してしまったり・・・といった単純ミスが起こりやすい作業と言えます。

そこで、転記が正しく行われたことをチェックするために試算表(しさんひょう)というものを作成します。

試算表作成のタイミング

試算表は基本的に決算整理の前後に作成されます。期中取引に関する転記の正確性をチェックするため、決算整理前に作成されるものを決算整理前試算表といい、決算整理事項に関する転記の正確性をチェックするため、決算整理後に作成されるものを決算整理後試算表といいます。

この辺の流れについてはこちらのページを参考にしてください。

ちなみに、試算表は英語で「Trial Balance(トライアル・バランス)」というので、略して「T/B(ティービー)」と呼びます。また、決算整理前試算表は「前T/B(ぜんティービー)」、決算整理後試算表は「後T/B(ごティービー)」と言ったりします。

試算表の種類

試算表には(1)合計試算表(2)残高試算表(3)合計残高試算表の3種類があります。ただし3種類といっても、記入方法が少し異なるだけで実質的には同じものです。

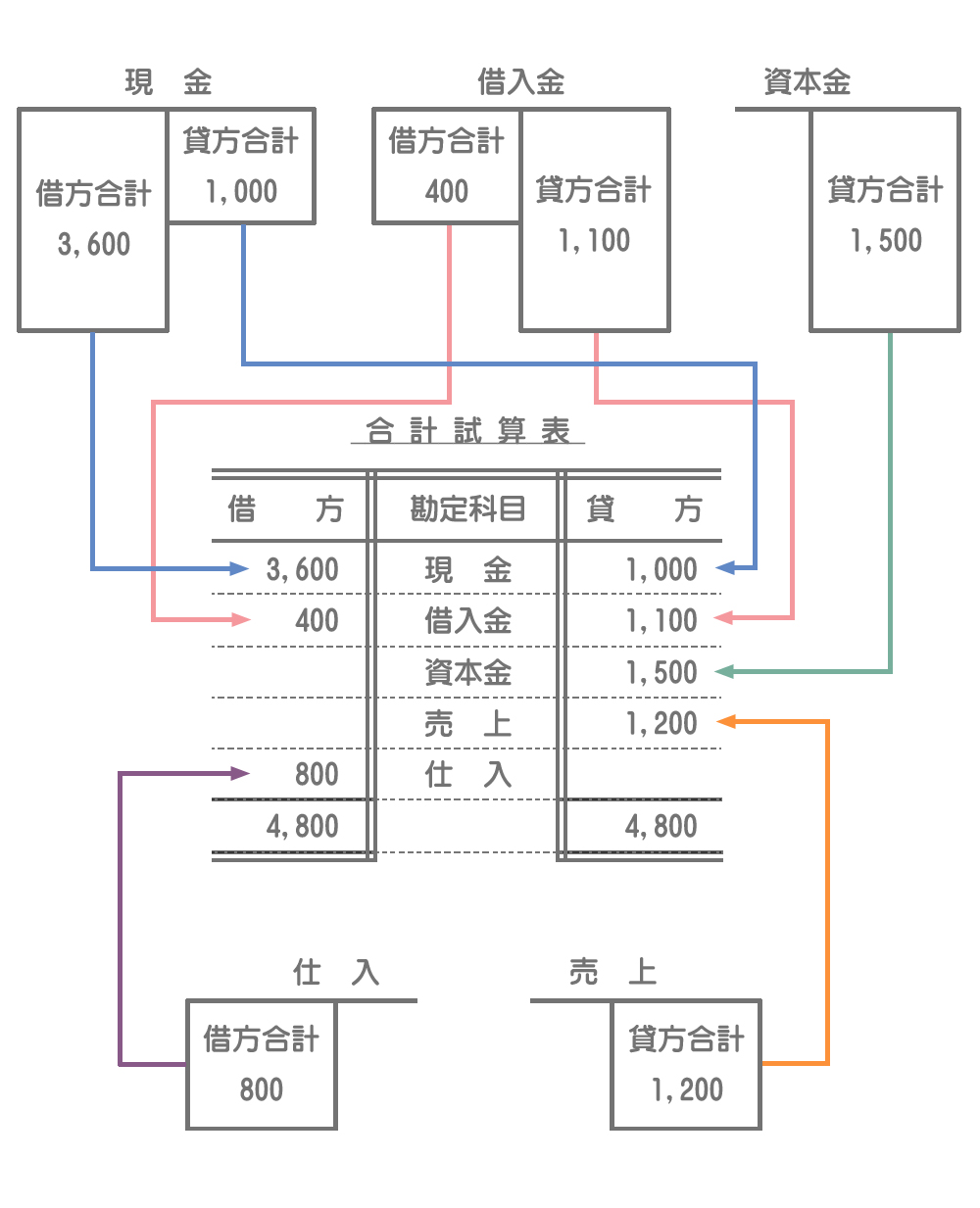

(1)合計試算表

合計試算表は各勘定の借方と貸方の合計金額を一覧表にしたものです。

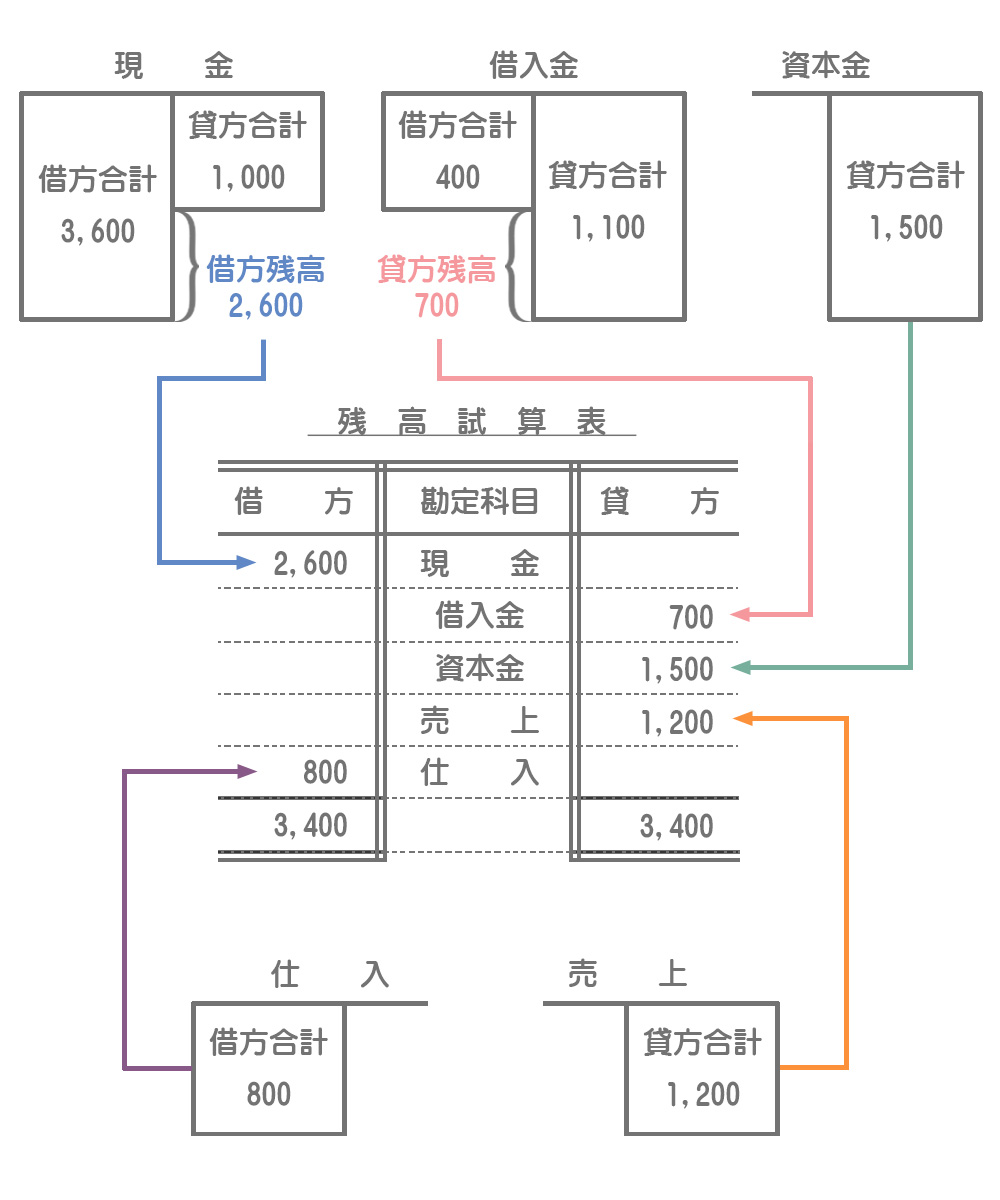

(2)残高試算表

残高試算表は各勘定の残高のみを一覧表にしたものです。したがって、借方か貸方のどちらか一方のみに金額が表示されます。

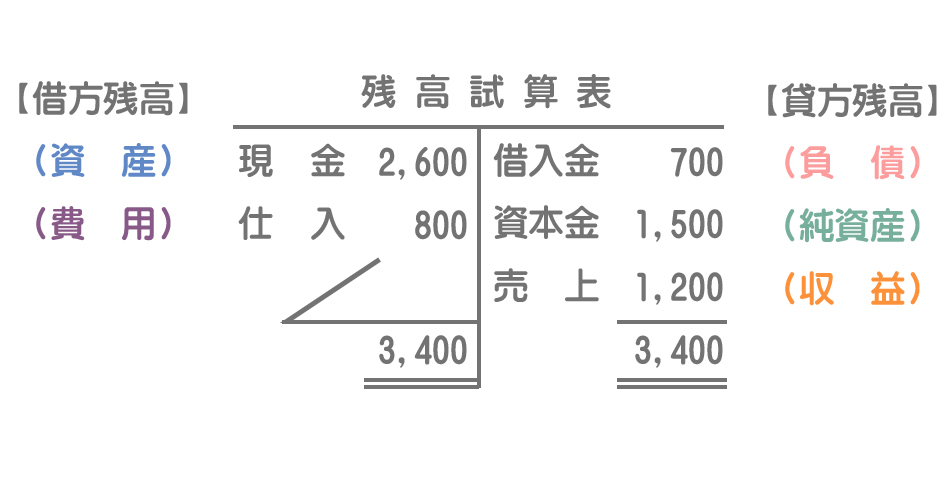

残高試算表は次のようにT字型で表示する場合もあります。

この場合、借方残高となる資産と費用は借方に表示し、貸方残高となる負債・純資産および収益は貸方に表示します。

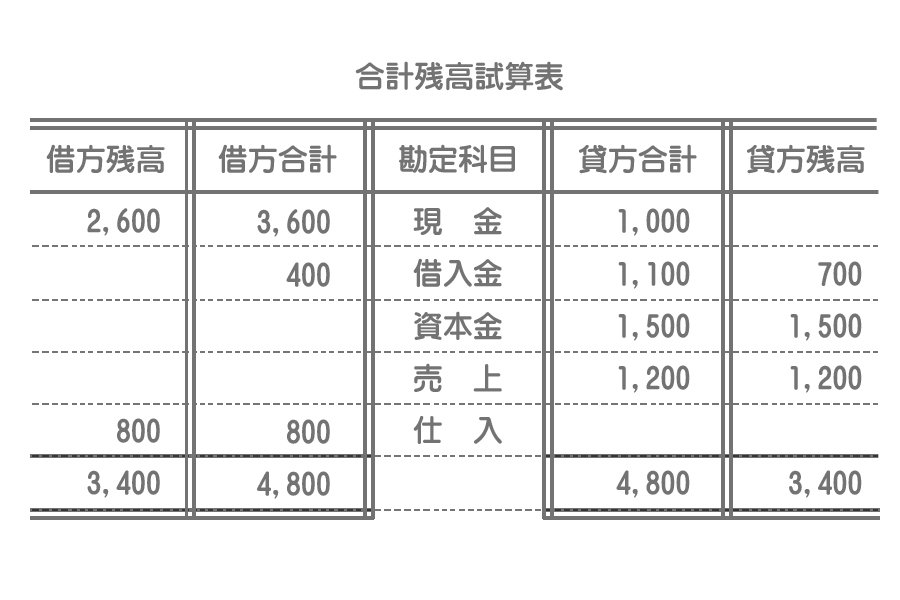

(3)合計残高試算表

合計残高試算表は各勘定の合計金額と残高の両方を一覧表にしたものです。合計試算表と残高試算表を合体させたものだと思ってください。

まとめ

今はコンピューターで会計処理してる会社が多いから、転記の間違いとかを確認する必要あるの?

試算表の第一義的な作成目的は転記の正確性をチェックすることですが、他にも試算表は会社の状況を大まかに把握するのにも役立ちますし、損益計算書や貸借対照表は残高試算表を基礎として作成されるので重要性は変わりません。

なるほど。試算表は試験だけじゃなく実務でも重要な書類なんだね。

- 転記が正しく行われたことをチェックするために試算表を作成する。

- 期中取引に関する転記の正確性をチェックするため、決算整理前に作成されるものを決算整理前試算表(前T/B)といい、決算整理事項に関する転記の正確性をチェックするため、決算整理後に作成されるものを決算整理後試算表(後T/B)という。

- 試算表には合計試算表、残高試算表、合計残高試算表の3種類がある。

- 合計試算表は各勘定の借方と貸方の合計金額を一覧表にしたものである。

- 残高試算表は各勘定の残高のみを一覧表にしたものである。

- 合計残高試算表は各勘定の合計金額と残高の両方を一覧表にしたものである。