前回の復習!日々発生する取引を帳簿に記録するのが簿記ということでした。

はい。しかしそれは厳密には正しくありません。

うそ教えたのかー!

そういうことではなく、厳密には帳簿に記入されない取引もあるということです。

帳簿に記入されない取引?取引はすべて記入するんじゃないの?

今回はこれから皆さんが勉強していく複式簿記について、それと帳簿に記入される取引、記入されない取引についてみていきましょう。

複式簿記と単式簿記

これを読んでおられる方の中にはお小遣い帳や家計簿を付けたことがある人もいると思います。

お小遣い帳や家計簿も広い意味では簿記ということになります。しかし、これらは単式簿記というもので、会社が行う複式簿記とは異なったものです。

- 単式簿記(たんしきぼき):単純にお金がいくら入ってきて、いくら出ていったかということだけに着目したもの。

- 複式簿記(ふくしきぼき):取引の二面性に着目して記録・計算・整理する方法。

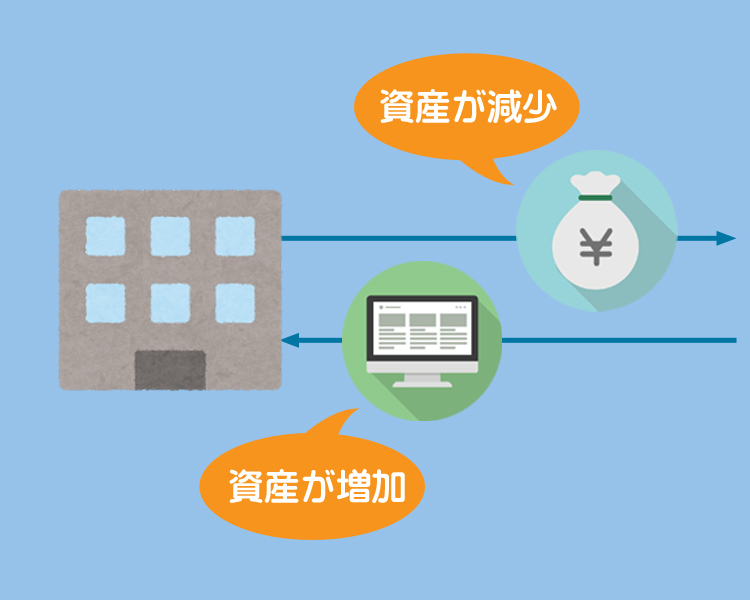

パソコンを現金で買ったとすると、現金(資産)が減少するという側面があるのと同時に、パソコン(資産)が増加するというもう1つの側面があります。このように取引の二面性に着目した簿記の手法が複式簿記です。

帳簿に記入されない取引とは?

簿記では、帳簿に記入される取引と記入されない取引が存在し、このうち帳簿に記入される取引を簿記上の取引といいます。

いわゆる”5項目”については前回簡単に説明しました。

簿記上の取引~紛らわしい事例~

繰り返しになりますが、簿記上の取引とは「資産」「負債」「純資産」「収益」「費用」の5項目のいずれかを増減させる取引をいい、簿記上の取引のみが帳簿に記入されます。以下のような事例は紛らわしいので注意しましょう。

一見取引ではなさそうだが簿記上の取引となるケース

例えば火災や盗難などで資産が消失した場合、これは資産の減少を伴うので簿記上の取引となり、帳簿に記入しなければなりません。

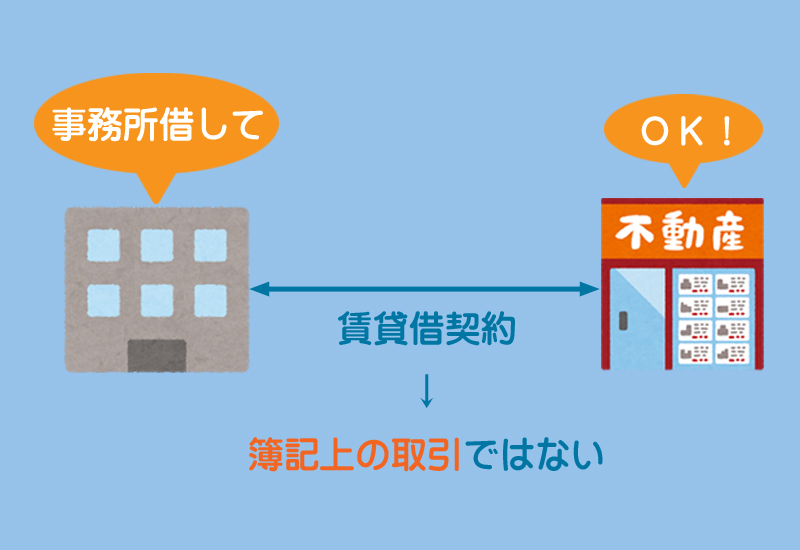

取引っぽいけど簿記上の取引とならないケース

「商品の注文をしただけ」や「事務所を借りる契約をしただけ」などのケースでは5項目のいずれも増減しないので、簿記上の取引ではなく帳簿には記入されません。

まとめ

火災や盗難が「取引」ってなんか変な感じだよね。

簿記上の取引は一般的にいう「取引」とは少し意味が異なるので注意が必要です。

ポイントは資産、負債、純資産、収益、費用の5項目が増減するかどうかってことなんだね。

- 複式簿記とは取引の二面性に着目して記録・計算・整理する方法である。

- 簿記上の取引とは「資産」「負債」「純資産(資本)」「収益」「費用」のいずれかが増減する取引をいう。

- 火災や盗難などで資産が消失した場合など、5項目の増減を伴うものはすべて簿記上の取引となり帳簿に記入しなければならない。

- 逆に5項目の増減を伴わないものは簿記上の取引ではなく帳簿に記入する必要はない。