問題

次の資料にもとづいて、以下で示す①~⑤の仕訳を答えなさい。ただし、使用する勘定科目は次の中から最も適切なものを選ぶこと。

| 未成工事支出金 | 材料費 | 労務費 |

| 経費 | 工事間接費 | 第1施行部門費 |

| 第2施行部門費 | 機械部門費 | 施行部門費配賦差異 |

【資料】

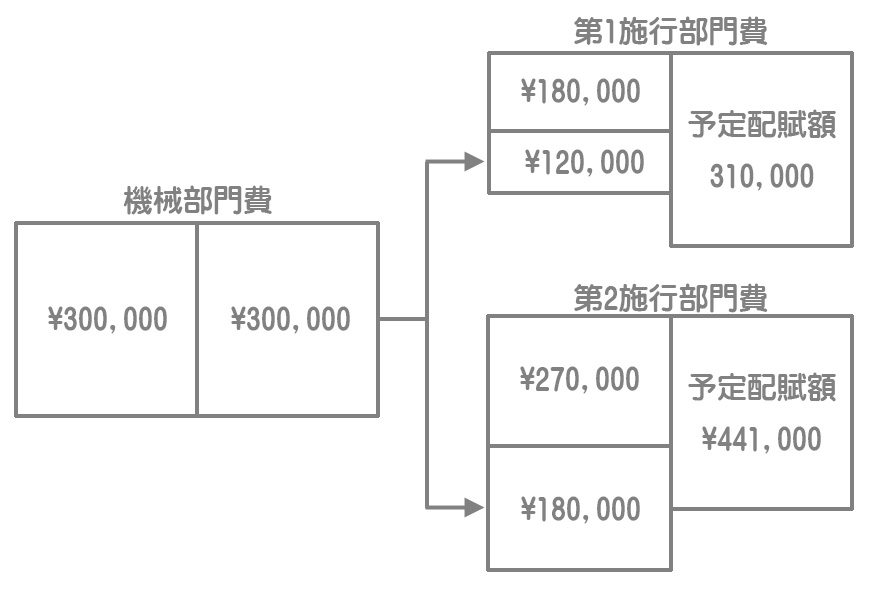

1.各施行部門の予定配賦の資料

| 直接作業時間 | 予定配賦率 | |

| 第1施行部門 | 200時間 | ¥1,550 |

| 第2施行部門 | 210時間 | ¥2,100 |

2.各施行部門の実際発生額

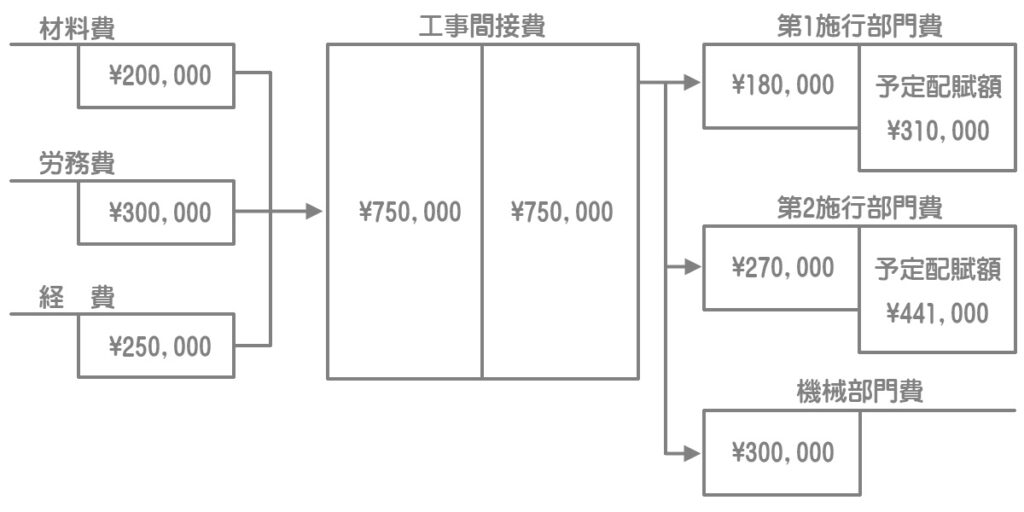

材料費¥200,000、労務費¥300,000、経費¥250,000を工事間接費として次のとおり各部門へ配賦した。

第1施行部門:¥180,000、第2施行部門:¥270,000、機械部門:¥300,000

3.上記の補助部門費(機械部門費)を次の用役提供割合に従って、各施行部門へ配賦した。

第1施行部門:40%、第2施行部門:60%

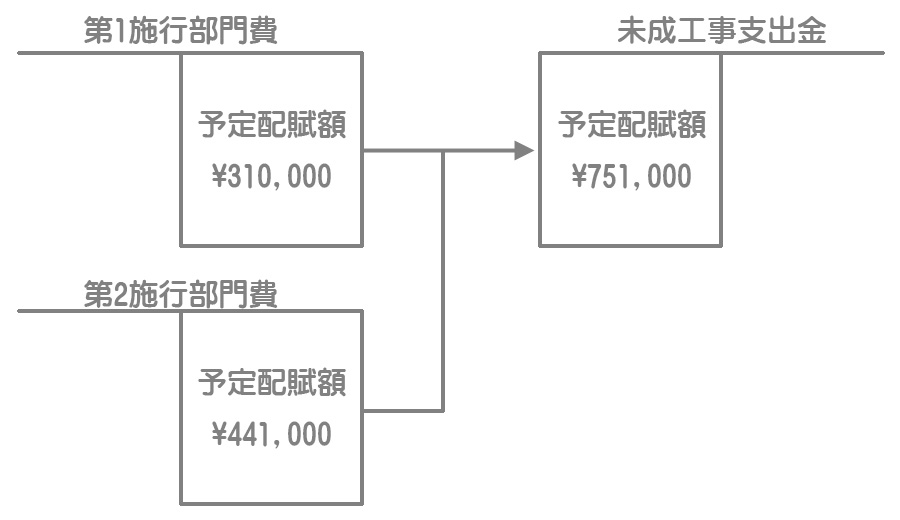

①予定配賦額を各工事へ配賦する

②工事間接費の実際発生額を集計する

③工事間接費の実際発生額を各部門に配賦する

④補助部門費を施行部門へ配賦する

⑤各施行部門で施工部門費配賦差異を把握する

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 未成工事支出金 | 751,000 | 第1施行部門費 | 310,000 |

| 第2施行部門費 | 441,000 | |||

| ② | 工事間接費 | 750,000 | 材料費 | 200,000 |

| 労務費 | 300,000 | |||

| 経費 | 250,000 | |||

| ③ | 第1施行部門費 | 180,000 | 工事間接費 | 750,000 |

| 第2施行部門費 | 270,000 | |||

| 機械部門費 | 300,000 | |||

| ④ | 第1施行部門費 | 120,000 | 機械部門費 | 300,000 |

| 第2施行部門費 | 180,000 | |||

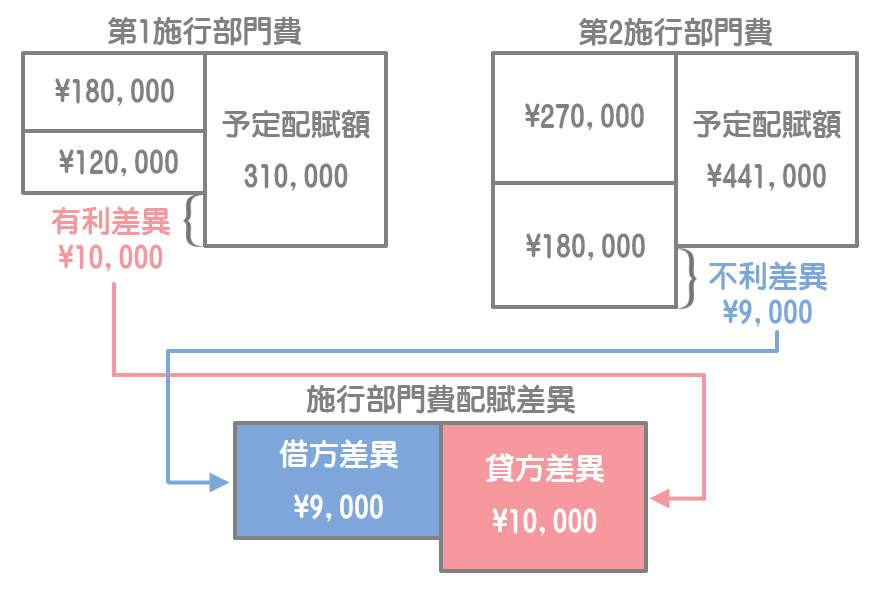

| ⑤ | 第1施行部門費 | 10,000 | 施行部門費配賦差異 | 10,000 |

| 施行部門費配賦差異 | 9,000 | 第2施行部門費 | 9,000 |

解説

本問は、施工部門費を各工事(未成工事支出金)へ予定配賦した場合の問題です。

①施工部門費の予定配賦

・第1施行部門:@¥1,550×200時間=¥310,000

・第2施行部門:@¥2,100×210時間=¥441,000

先に予定配賦額が貸方から出ていって、後で借方から実際額が入ってくるというイメージです。

②③工事間接費の実際発生額の集計と配賦

材料費、労務費、経費の実際発生額を工事間接費勘定の借方へ振り替え、それを各部門へ配賦します。

なお、次のように工事間接費勘定を経由しない方法もあります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 第1施行部門費 | 180,000 | 材料費 | 200,000 |

| 第2施行部門費 | 270,000 | 労務費 | 300,000 |

| 機械部門費 | 300,000 | 経費 | 250,000 |

④補助部門費の各施工部門への配賦

・第1施行部門へ:機械部門費¥300,000×40%=¥120,000

・第2施行部門へ:機械部門費¥300,000×60%=¥180,000

機械部門費を第1施行部門へ40%、第2施行部門へ60%配賦します。

⑤各施行部門の配賦差異の把握

第1施行部門

予定よりも¥10,000少なくて済んだので有利差異となります。有利差異は配賦差異勘定の貸方に振り替えます(貸方差異)。

第2施行部門

予定よりも¥9,000多くかかってしまったので不利差異となります。不利差異は配賦差異勘定の借方に振り替えます(借方差異)。