問題

次の(①)~(⑥)に入る正しい金額を計算しなさい。

【問1】前期末に貸倒引当金¥50,000が設定されていた。当期に、前期の完成工事高に係る完成工事未収入金¥28,000と当期の完成工事高に係る完成工事未収入金¥20,000が貸し倒れとなった。当期末の売上債権残高¥3,500,000に対して1%の貸し倒れが見積もられるとき、差額補充法で処理するならば、貸倒引当金繰入額は¥(①)である。

【問2】決算につき、当期の法人税、住民税及び事業税として税引前当期純利益¥254,000の30%を計上する。法人税等の中間納付額が¥42,000であるとき、未払法人税等勘定の金額は¥(②)である。

【問3】決算整理前残高試算表における仮受消費税が¥215,000で、仮払消費税が¥210,000であったが、決算において材料の仕入¥300,000(税抜)および完成工事代金¥1,000,000(税抜)の受け取りの処理が未処理であった。このとき、未払消費税の金額は¥(③)である。なお、消費税の会計処理については税抜方式(税率10%)を採用している。

【問4】消費税の会計処理については税抜方式を採用している。期末における仮受消費税が¥(④)で、仮払消費税が¥343,000であるとき、未収消費税は¥88,000である。

【問5】退職給付引当金については、期末自己都合要支給額を計上している。前期末の自己都合要支給額が¥500,000(管理部門¥170,000、施工部門¥330,000)で、当期末が¥560,000(管理部門¥194,000、施工部門¥366,000)であるとき、退職給付引当金の繰入額のうち、販売費及び一般管理費となるものは¥(⑤)、工事原価となるものは¥(⑥)である。なお、当期中に管理部門から退職者が発生し、その退職金¥6,000の支払いは退職給付引当金で処理されている。

解答

①13,000

②34,200

③75,000

④255,000

⑤30,000

⑥36,000

解説

【問1】の取引

貸し倒れの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 28,000 | 完成工事未収入金 | 48,000 |

| 貸倒損失 | 20,000 |

当期の完成工事高に係る完成工事未収入金が貸し倒れとなったときは、その全額を「貸倒損失」として処理します。貸倒引当金を取り崩すことはしないので注意してください。

貸倒引当金の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入額 | 13,000 | 貸倒引当金 | 13,000 |

¥3,500,000×1%ー貸倒引当金の残高¥22,000(※)=¥13,000

(※)前期末の貸倒引当金¥50,000ー貸倒¥28,000

【問2】の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 法人税、住民税及び事業税 | 76,200 | 仮払法人税等 | 42,000 |

| 未払法人税等 | 34,200 |

法人税、住民税及び事業税:税引前当期純利益¥254,000×30%=¥76,200

未払法人税等の金額は中間納付額(仮払法人税等)との差額で求めます。

【問3】の取引

未処理事項(材料の仕入)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 材料 | 300,000 | 工事未払金 | 330,000 |

| 仮払消費税 | 30,000 |

未処理事項(完成工事代金の受取)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 完成工事未収入金 | 1,100,000 | 完成工事高 | 1,000,000 |

| 仮受消費税 | 100,000 |

未払消費税の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仮受消費税 | 315,000 | 仮払消費税 | 240,000 |

| 未払消費税 | 75,000 |

仮受消費税:前T/B¥215,000+¥100,000=¥315,000

仮払消費税:前T/B¥210,000+¥30,000=¥240,000

【問4】の取引

「仮受<仮払」の場合は将来消費税の還付を受けることができます。そこで、この金額を未収消費税勘定(資産)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仮受消費税 | 255,000 | 仮払消費税 | 343,000 |

| 未収消費税 | 88,000 |

仮受消費税の金額は貸借差額で求めます。

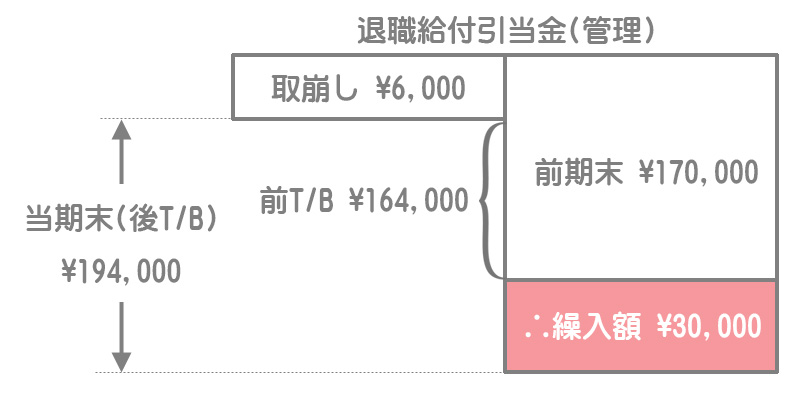

【問5】の取引

期末の要支給額を退職給付引当金の設定額としているので、当期末の要支給額と前期末の要支給額との差額で繰入額を求めます。

管理部門

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 販売費及び一般管理費 (退職給付引当金繰入額) | 30,000 | 退職給付引当金 | 30,000 |

当期末の要支給額¥194,000ー(前期末の要支給額¥170,000ー取崩¥6,000)=繰入額¥30,000

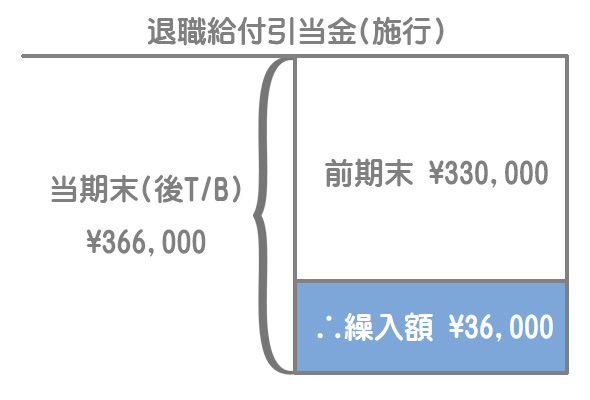

施行部門

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未成工事支出金 (退職給付引当金繰入額) | 36,000 | 退職給付引当金 | 36,000 |

当期末の要支給額¥366,000ー前期末の要支給額¥330,000=繰入額¥36,000