問題

次の資料にもとづいて、以下の各問いに答えなさい。なお、工事原価は未成工事支出金を経由して処理する方法によっている。

【資料】

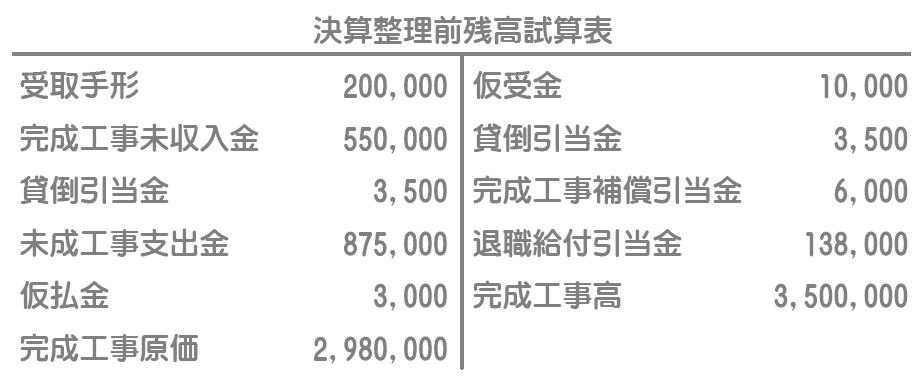

(1)決算整理前残高試算表(一部)

(2)仮払金の期末残高はすべて過年度の完成工事に関する瑕疵担保責任による補修のための支出である。

(3)仮受金の期末残高はすべて完成工事の未収代金回収額であることが判明した。

(4)当期末の売上債権のうち、貸倒が懸念される債権¥5,000に対して回収不能と見込まれる¥1,500について、個別に貸倒引当金を設定する。また、この貸倒懸念債権を除く売上債権については、期末残高に対して1.0%の貸倒引当金を計上する(差額補充法)。

(5)完成工事高に対して0.2%の完成工事補償引当金を計上する(差額補充法)。

(6)退職給付引当金の当期繰入額は、本社事務員について¥8,000、現場作業員について¥15,000である。ただし、現場作業員については月次原価計算において、月額¥1,300の退職給付引当金繰入額を未成工事支出金に予定計上しており、当期の予定計上額と実際発生額との差額は当期の工事原価(未成工事支出金)に加減する。

【問1】当期の貸倒引当金繰入額の金額を答えなさい。

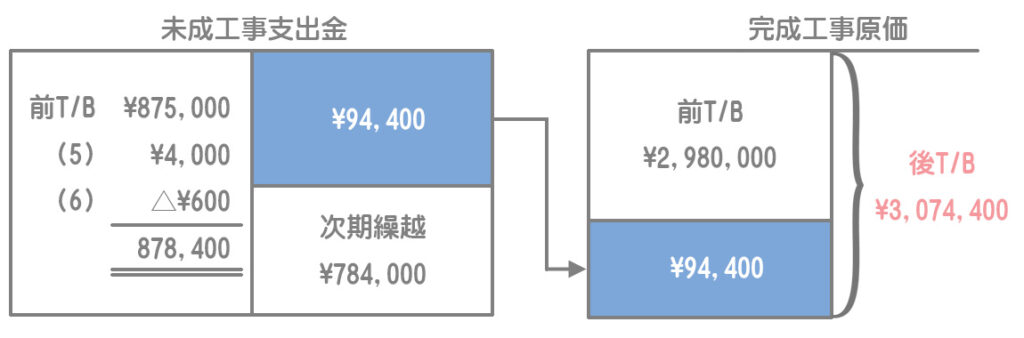

【問2】上記の各調整を行った後の未成工事支出金の次期繰越額が¥784,000であった場合、決算整理後の完成工事原価の金額を答えなさい。

解答

【問1】5,350

【問2】3,074,400

解説

決算整理仕訳

(2)仮払金

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 完成工事補償引当金 | 3,000 | 仮払金 | 3,000 |

(3)仮受金

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仮受金 | 10,000 | 完成工事未収入金 | 10,000 |

(4)貸倒引当金

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入額 | 5,350 | 貸倒引当金 | 5,350 |

(5)完成工事補償引当金

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未成工事支出金 | 4,000 | 完成工事補償引当金 | 4,000 |

完成工事高¥3,500,000×0.2%ー(前T/B¥6,000ー(2)¥3,000)=¥4,000

(6)退職給付引当金

①本社事務員

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 退職給付引当金繰入額 | 8,000 | 退職給付引当金 | 8,000 |

②現場作業員

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 退職給付引当金 | 600 | 未成工事支出金 | 600 |

現場作業員の退職給付引当金繰入額は、月額¥1,300が毎月予定計上されているため、すでに未成工事支出金に¥15,600(=¥1,300×12か月)が計上されている状態です。

そこで、決算において当期の実際発生額¥15,000との差額を未成工事支出金から減額して修正します。

予定計上額¥15,600ー実際発生額¥15,000=¥600

【問1】貸倒引当金繰入額の金額

売上債権(受取手形+完成工事未収入金)のうち、貸倒が懸念される債権¥5,000については個別に¥1,500の貸倒引当金を設定するので、この貸倒懸念債権にかかる金額とそれ以外とを区別して考える必要があります。

①貸倒懸念債権にかかる貸倒引当金:¥1,500

②①以外の債権に係る貸倒引当金:

(受取手形¥200,000+完成工事未収入金¥550,000ー(3)¥10,000ー貸倒懸念債権¥5,000)×1%=¥7,350

③貸倒引当金繰入額

(①¥1,500+②¥7,350)ー前T/B¥3,500=¥5,350

【問2】決算整理後の完成工事原価

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 完成工事原価 | 94,400 | 未成工事支出金 | 94,400 |

決算整理前の未成工事支出金に上記の調整を加えて、次期繰越額との差額で完成工事原価への振替額を計算します。