問題

次の(①)~(④)に入る正しい金額を計算しなさい。

【問1】会社設立にあたり、株式3,000株を1株当たり¥500で発行した。会社法の規定する最低額を資本に組み入れた場合、資本金の額は¥(①)である。

【問2】会社設立にあたり、授権株式数を5,000株とし、1株当たりの払込金額を¥1,000とした。発行株式数は会社法が定める必要最低限とし、全額を資本金に組み入れた場合、資本金の額は¥(②)である。

【問3】期末において資本金¥500,000、資本準備金¥75,000、利益準備金¥40,000である場合において、利益剰余金を財源として株主配当金を¥125,000支払うこととした場合、利益準備金繰入額は¥(③)となる。

【問4】Z社を¥1,000,000で買収した。Z社の諸資産は¥1,450,000で、諸負債は¥550,000であった。この取引により発生したのれんについて、会計基準が定める最長期間で償却した場合の1年分の償却額は¥(④)である。

解答

①750,000

②1,250,000

③10,000

④5,000

解説

【問1】の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金預金 | 1,500,000 | 資本金 | 750,000 |

| 資本準備金 | 750,000 |

・払込金額:株式3,000株×@¥500=¥1,500,000

資本金の組入れ額は、原則として払込金額の全額を資本金とします。ただし会社法では、最大で払込金額の2分の1までを資本金としないことができるとされています。

【問2】の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金預金 | 1,250,000 | 資本金 | 1,250,000 |

・発行株式数1,250株(=授権株式数5,000株×1/4)×@¥1,000=¥1,250,000

会社設立時における会社法が定める発行株式数の最低限度は発行可能株式総数(授権株式数)の4分の1です。

株式会社では、定款【ていかん】(その会社のルールブックみたいなもの)で定めた発行可能株式総数(授権株式数)の範囲内で自由に株式を発行することができるという制度を授権資本制度(または授権株式制度)といいます。

従来は資本金を増加させるのに株主総会の決議が必要でしたが、機動的な資金調達を可能とするため、定められた範囲内であれば取締役会の決議で(株主総会の決議なしで)株式を発行できることになっています。

しかし、株式の乱発によって既存株主が不利益(株価の下落や持株比率の低下など)を被る可能性があります。

そこで、既存株主を保護するために授権株式数を発行済株式総数の4倍を超えて増加することはできないとされています(4倍ルール)。

このような関係で、会社設立時における発行株式数は発行可能株式総数(授権株式数)の4分の1以上であることが要請されています。

【問3】の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 135,000 | 未払配当金 | 125,000 |

| 利益準備金 | 10,000 |

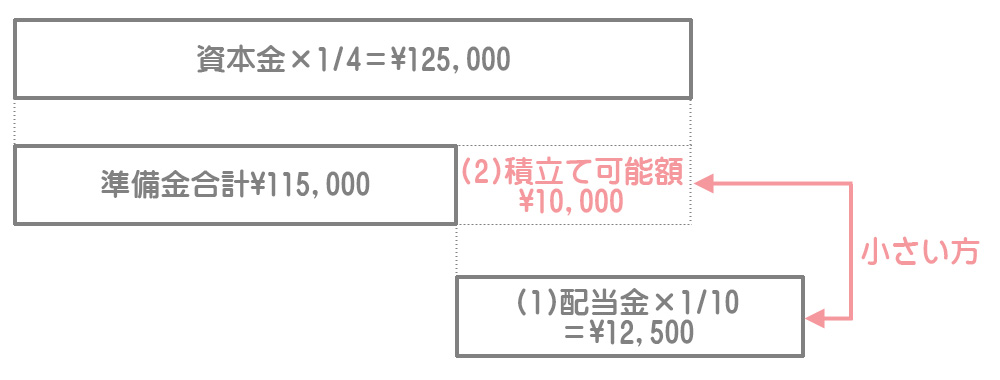

利益剰余金の配当にあたっては、資本準備金と利益準備金の合計が資本金の4分の1に達するまで、配当金の10分の1を利益準備金として積み立てます。

したがって、次の(1)と(2)のいずれか小さい方が利益準備金の積立額となります。

(1)配当金×1/10

(2)資本金×1/4ー(資本準備金+利益準備金)

(1)配当金¥125,000×1/10=¥12,500

(2)資本金¥500,000×1/4ー(資本準備金¥75,000+利益準備金¥40,000)=¥10,000

→(1)>(2)

∴利益準備金の積立額:(2)¥10,000

【問4】の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 諸資産 | 1,450,000 | 諸負債 | 550,000 |

| のれん | 100,000 | 現金預金 | 1,000,000 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| のれん償却費 | 5,000 | のれん | 5,000 |

計上したのれんは20年以内に定額法(残存価額ゼロ、直接法)によって償却します。

¥100,00×1年/20年=¥5,000