ご利用方法

- 勘定科目は指定されたものの中から選んでください。

- 仕訳が必要ない取引は「仕訳なし」としてください。

- 答えを紙に書いたりする必要はありません。頭の中で仕訳をイメージできればOKです。

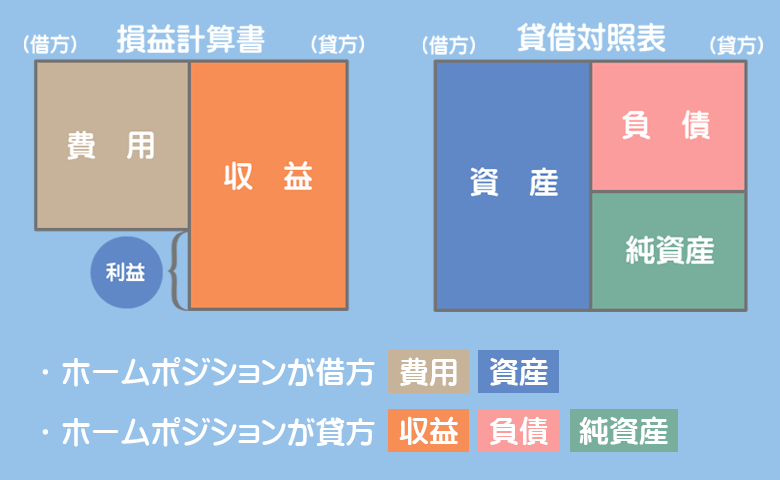

まずこの図を頭に入れよう

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 1,000 | 借入金 | 1,000 |

借方

お金を借りて現金(資産)が増えます

貸方

お金を借りて借入金(負債)が増えます

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 100 | 現金 | 100 |

借方

商品を仕入れて仕入(費用)が増えます

貸方

現金で払ったので現金(資産)が減ります

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 200 | 売上 | 200 |

借方

現金で受け取ったので現金(資産)が増えます

貸方

商品を販売したので売上(収益)が増えます

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕訳なし |

資産、負債、純資産、収益、費用のいずれも増減しないため、簿記上の取引ではありません。したがって「仕訳なし」となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 給料 | 300 | 現金 | 300 |

借方

給料を払ったので給料(費用)が増えます

貸方

現金で払ったので現金(資産)が減ります

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借入金 | 200 | 現金 | 200 |

借方

借入金を返済したので借入金(負債)が減ります

貸方

現金で払ったので現金(資産)が減ります

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸付金 | 400 | 現金 | 400 |

借方

お金を貸したので貸付金(資産)が増えます

貸方

現金を貸したので現金(資産)が減ります

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕訳なし |

資産、負債、純資産、収益、費用のいずれも増減しないため、簿記上の取引ではありません。したがって「仕訳なし」となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払家賃 | 500 | 現金 | 500 |

借方

家賃を支払ったので支払家賃(費用)が増えます

貸方

現金で払ったので現金(資産)が減ります

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 水道光熱費 | 150 | 現金 | 400 |

| 広告宣伝費 | 250 |

借方

①水道光熱費を支払ったので水道光熱費(費用)が増えます

②広告宣伝費を支払ったので広告宣伝費(費用)が増えます

貸方

現金で払ったので現金(資産)が減ります

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借入金 | 800 | 現金 | 820 |

| 支払利息 | 20 |

借方

①借入金を返済したので借入金(負債)が減ります

②利息を支払ったので支払利息(費用)が増えます

貸方

現金で払ったので現金(資産)が減ります

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 410 | 貸付金 | 400 |

| 受取利息 | 10 |

借方

現金で受け取ったので現金(資産)が増えます

貸方

①貸付金の返済を受けたので貸付金(資産)が減ります

②利息を受け取ったので受取利息(収益)が増えます