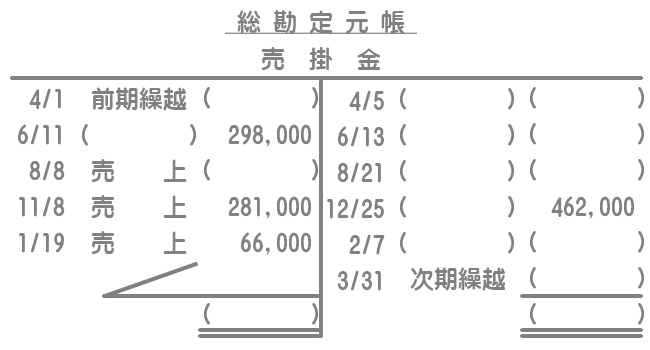

問題

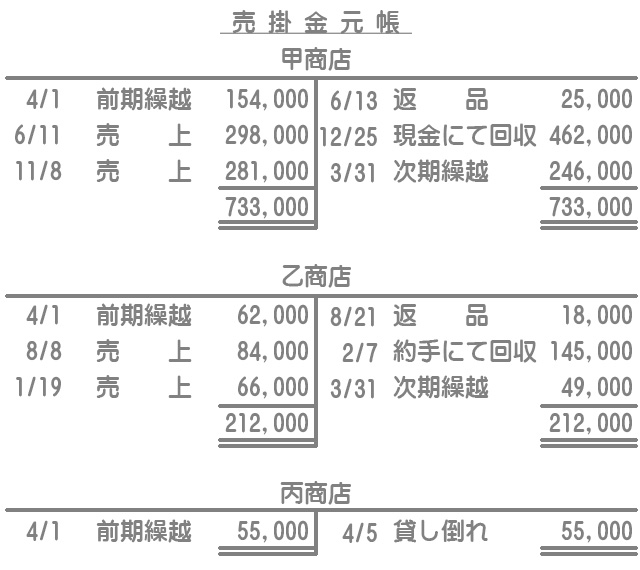

次の売掛金元帳の記入をもとにして、【資料2】の売掛金勘定を完成させなさい。なお、当社の得意先は甲商店、乙商店および丙商店のみであり、期首の貸倒引当金の残高は¥50,000であった。

【資料1】売掛金元帳

【資料2】売掛金勘定

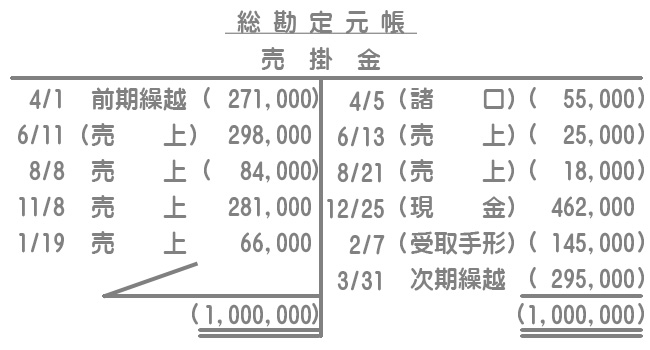

解答

解説

売掛金元帳(得意先元帳)は、得意先別に売掛金の増減を記録する補助簿です。したがって、売掛金元帳を合算したものが総勘定元帳における売掛金の金額となります。

売掛金勘定の前期繰越および次期繰越は、売掛金元帳の前期繰越および次期繰越を合計した金額です。

前期繰越::¥154,000(甲商店)+¥62,000(乙商店)+¥55,000(丙商店)=¥271,000

次期繰越::¥246,000(甲商店)+¥49,000(乙商店)=¥295,000

期中の取引を日付順に示すと次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 4/5 | 貸倒引当金 | 50,000 | 売掛金 | 55,000 |

| 貸倒損失 | 5,000 | |||

| 6/11 | 売掛金 | 298,000 | 売上 | 298,000 |

| 6/13 | 売上 | 25,000 | 売掛金 | 25,000 |

| 8/8 | 売掛金 | 84,000 | 売上 | 84,000 |

| 8/21 | 売上 | 18,000 | 売掛金 | 18,000 |

| 11/8 | 売掛金 | 281,000 | 売上 | 281,000 |

| 12/25 | 現金 | 462,000 | 売掛金 | 462,000 |

| 1/19 | 売掛金 | 66,000 | 売上 | 66,000 |

| 2/7 | 受取手形 | 145,000 | 売掛金 | 145,000 |