問題

次の資料に基づき、【資料3】決算整理後残高試算表および【資料4】貸借対照表を完成させなさい。

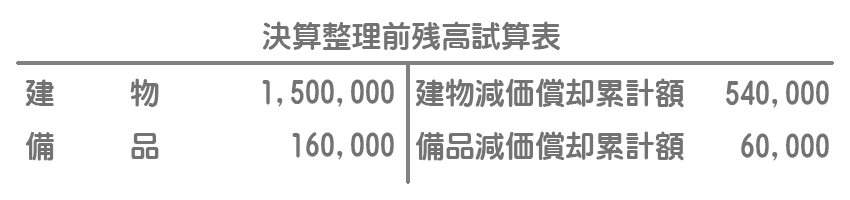

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項

建物および備品について、以下の要領で定額法により減価償却を行う。

・建物 耐用年数:20年、残存価額:取得原価の10%

・備品 耐用年数:8年、残存価額:ゼロ

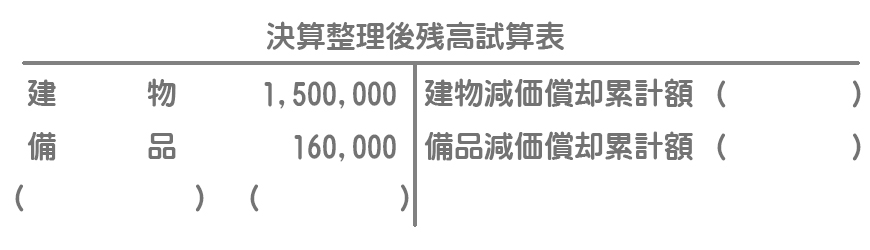

【資料3】決算整理後残高試算表(一部)

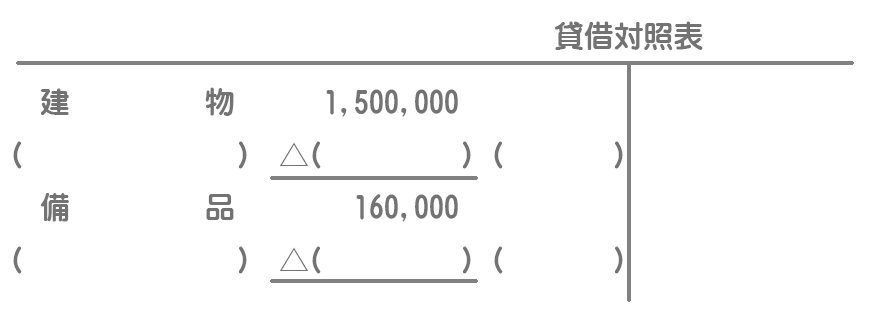

【資料4】貸借対照表(一部)

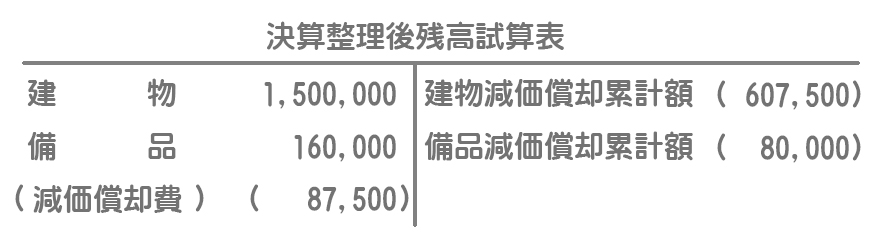

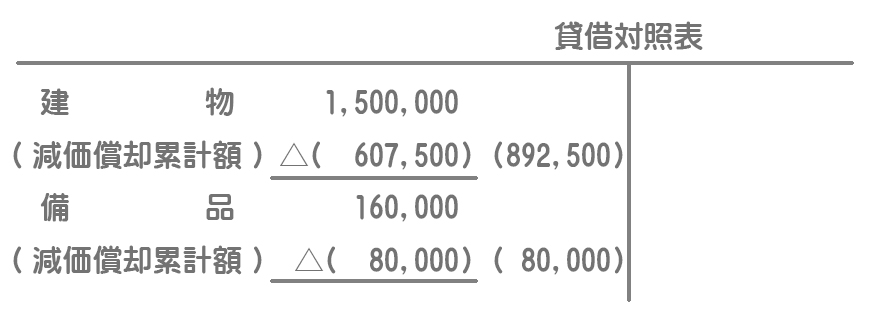

解答

解説

建物の減価償却費は次のように計算します。

(取得原価ー残存価額)÷耐用年数

=¥1,500,000×0.9÷20年

=¥67,500

備品の減価償却費は次のように計算します。

(取得原価ー残存価額)÷耐用年数

=¥160,000÷8年

=¥20,000

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 87,500 | 建物減価償却累計額 | 67,500 |

| 備品減価償却累計額 | 20,000 |

貸借対照表では、固定資産の取得原価から減価償却累計額を控除する形式で表示します。