問題

請負工事について、2つの施行部門(第1部門および第2部門)で施工している。また、共通して補助的なサービスを提供している機械部門、車両部門および仮設部門が独立して各々の原価管理を実施し、発生した補助部門費についてはサービス提供度合に基づいて施工部門に配賦している。次の資料にもとづいて、以下の各問いに答えなさい。なお、解答にあたって端数が生じた場合は、円未満を四捨五入すること。

【資料】

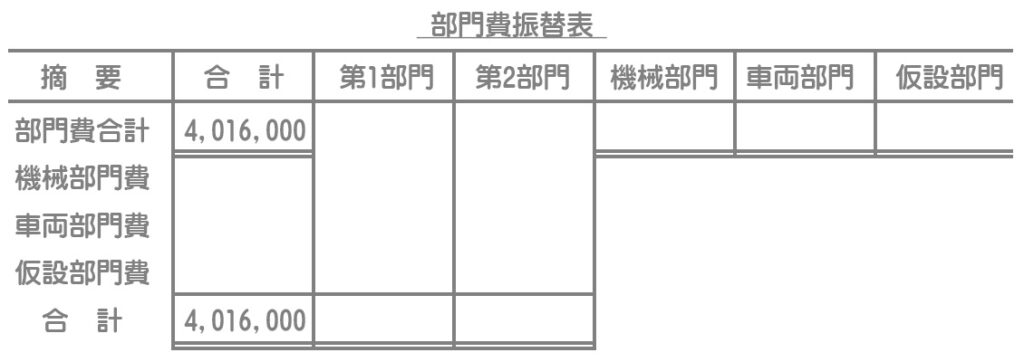

1.部門費配分表に集計された各部門費の合計金額

第1部門:¥1,650,000、第2部門:¥1,480,000

機械部門:¥450,000、車両部門:¥280,000、仮設部門:¥156,000

2.各補助部門の各部門へのサービス提供度合

| 第1部門 | 第2部門 | 機械部門 | 車両部門 | 仮設部門 | |

| 機械部門 | 50% | 40% | – | 10% | – |

| 車両部門 | 40% | 40% | 20% | – | – |

| 仮設部門 | 40% | 35% | 15% | 10% | – |

【問1】補助部門費の配賦を直接配賦法による場合、次の補助部門費振替表を完成しなさい。

【問2】補助部門費の配賦を相互配賦法(第1次配賦のみ相互配賦し、第2次配賦は直接配賦する簡便法)による場合、次の補助部門費振替表を完成しなさい。

【問3】補助部門費の配賦を階梯式配賦法による場合、次の補助部門費振替表を完成しなさい。なお、補助部門費に関する配賦は第1順位を仮設部門、第2順位を機械部門、第3順位を車両部門とする。

解答

解説

直接配賦法では補助部門相互間での用役の授受は無視して、補助部門費を施行部門のみへ配賦します。

機械部門費の配賦

機械部門費¥450,000を第1部門(50%)と第2部門(40%)へ配賦します。

・第1部門への配賦額:¥450,000×50%/(50%+40%)=¥250,000

・第2部門への配賦額:¥450,000×40%/(50%+40%)=¥200,000

車両部門費の配賦

車両部門費¥283,000を第1部門(40%)と第2部門(40%)へ配賦します。

・第1部門への配賦額:¥280,000×40%/(40%+40%)=¥140,000

・第2部門への配賦額:¥280,000×40%/(40%+40%)=¥140,000

仮設部門費の配賦

仮設部門費¥156,000を第1部門(40%)と第2部門(35%)へ配賦します。

・第1部門への配賦額:¥156,000×40%/(40%+35%)=¥83,200

・第2部門への配賦額:¥156,000×35%/(40%+35%)=¥72,800

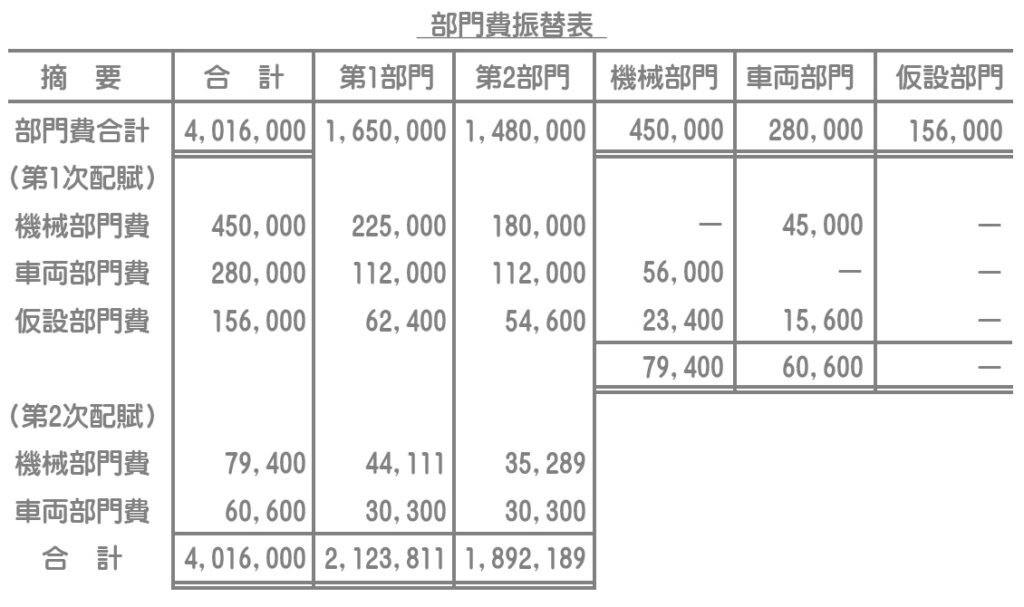

解答

解説

相互配賦法(簡便法)は、第1次配賦では補助部門相互間の用役の授受を考慮して補助部門間での配賦も行い、第2次配賦では直接配賦法(施行部門のみへの配賦)を行う方法です。

第1次配賦

機械部門費の配賦

機械部門費¥450,000を第1部門(50%)と第2部門(40%)および車両部門(10%)へ配賦します。

・第1部門への配賦額:¥450,000×50%/100%=¥225,000

・第2部門への配賦額:¥450,000×40%/100%=¥180,000

・車両部門への配賦額:¥450,000×10%/100%=¥45,000

車両部門費の配賦

車両部門費¥280,000を第1部門(40%)と第2部門(40%)および機械部門(20%)へ配賦します。

・第1部門への配賦額:¥280,000×40%/100%=¥112,000

・第2部門への配賦額:¥280,000×40%/100%=¥112,000

・機械部門への配賦額:¥280,000×20%/100%=¥56,000

仮設部門費の配賦

仮設部門費¥156,000を第1部門(40%)と第2部門(35%)および機械部門(15%)と車両部門(10%)へ配賦します。

・第1部門への配賦額:¥156,000×40%/100%=¥62,400

・第2部門への配賦額:¥156,000×35%/100%=¥54,600

・機械部門への配賦額:¥156,000×15%/100%=¥23,400

・車両部門への配賦額:¥156,000×10%/100%=¥15,600

第2次配賦

第2次配賦では、他の補助部門から配賦されてきた金額を施行部門のみへ配賦します(直接配賦法と同じ)。

機械部門費の配賦

¥79,400(車両部門からの配賦額¥56,000+仮設部門からの配賦額¥23,400)を第1部門(50%)と第2部門(40%)へ配賦します。

・第1部門への配賦額:¥79,400×50%/(50%+40%)=¥44,111.1・・・→¥44,111(円未満四捨五入)

・第2部門への配賦額:¥79,400×40%/(50%+40%)=¥35,288.8・・・→¥35,289(円未満四捨五入)

車両部門費の配賦

¥60,600(機械部門からの配賦額¥45,000+仮設部門からの配賦額¥15,600)を第1部門(40%)と第2部門(40%)へ配賦します。

・第1部門への配賦額:¥60,600×40%/(40%+40%)=¥30,300

・第2部門への配賦額:¥60,600×40%/(40%+40%)=¥30,300

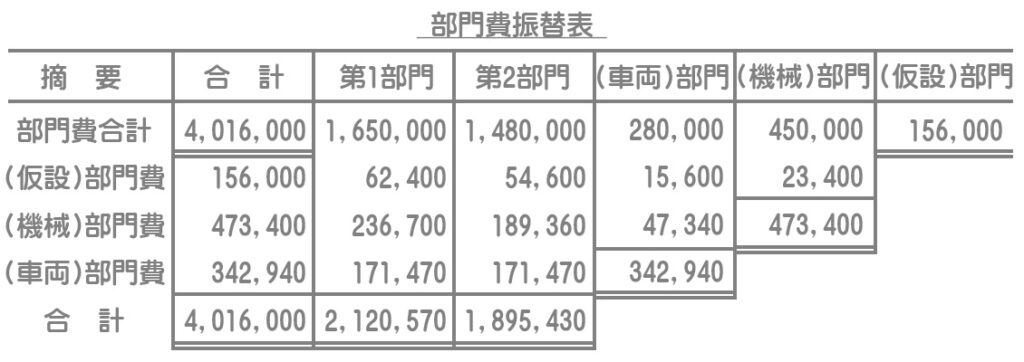

解答

解説

階梯式配賦法では、順位の高い補助部門から低い補助部門への配賦は行いますが、その逆(順位の低い部門から高い部門への配賦)は行いません。

仮設部門費の配賦

まず順位1位の仮設部門費¥156,000を第1部門(40%)と第2部門(35%)および車両部門(15%)と機械部門(10%)へ配賦します。

・第1部門への配賦額:¥156,000×40%/100%=¥62,400

・第2部門への配賦額:¥156,000×35%/100%=¥54,600

・車両部門への配賦額:¥156,000×10%/100%=¥15,600

・機械部門への配賦額:¥156,000×15%/100%=¥23,400

機械部門費の配賦

次に順位2位の機械部門費¥473,400(=部門費¥450,000+仮設部門からの配賦額¥23,400)を第1部門(50%)と第2部門(40%)および車両部門(10%)へ配賦します。

・第1部門への配賦額:¥473,400×50%/100%=¥236,700

・第2部門への配賦額:¥473,400×40%/100%=¥189,360

・車両部門への配賦額:¥473,400×10%/100%=¥47,340

車両部門費の配賦

最後に車両部門費¥342,940(=部門費¥280,000+仮設部門からの配賦額¥15,600+機械部門からの配賦額¥47,340)を第1部門(40%)と第2部門(40%)へ配賦します。

・第1部門への配賦額:¥342,940×40%/(40%+40%)=¥171,470

・第2部門への配賦額:¥342,940×40%/(40%+40%)=¥171,470