問題

次の資料にもとづいて、以下の各問いに答えなさい。

【資料】

1.部門個別費当月発生額

| A部門 | B部門 | C部門 |

| ¥927,000 | ¥754,000 | ¥633,000 |

2.部門共通費の配賦基準

- 労務管理費・・・従業員数

- 建物関係費・・・専有面積

- 電力料・・・電力使用量

- 福利厚生費・・・労務費額

3.部門別配賦基準数値

| A部門 | B部門 | C部門 | |

| 労務費額 | ¥5,672,000 | ¥4,933,000 | ¥3,725,000 |

| 従業員数 | 16人 | 12人 | 8人 |

| 専有面積 | 300㎡ | 250㎡ | 180㎡ |

| 電力使用量 | 350kw | 310kw | 260kw |

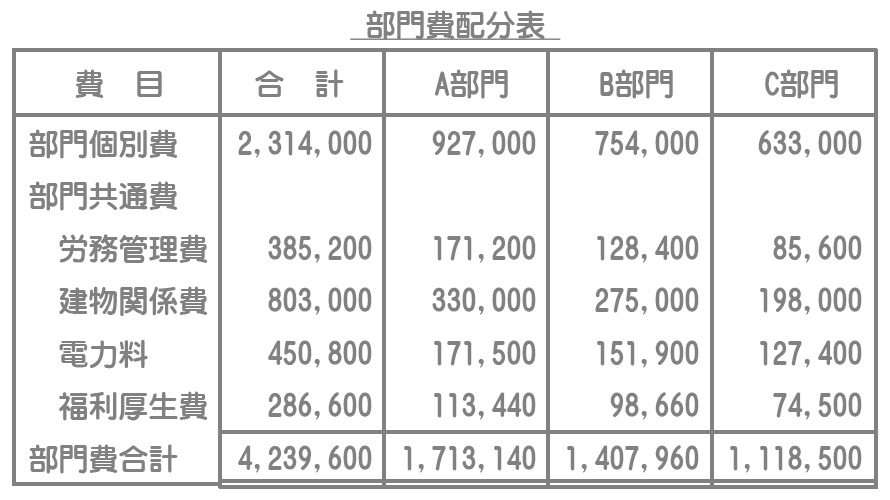

【問1】次の部門費配分表を完成しなさい。

【問2】部門費の配分に関する仕訳を示しなさい。ただし、使用する勘定科目は次の中から最も適切なものを選ぶこと。

| 工事間接費 | A部門費 | B部門費 | C部門費 |

解答

【問1】

【問2】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| A部門費 | 1,713,140 | 工事間接費 | 4,239,600 |

| B部門費 | 1,407,960 | ||

| C部門費 | 1,118,500 |

解説

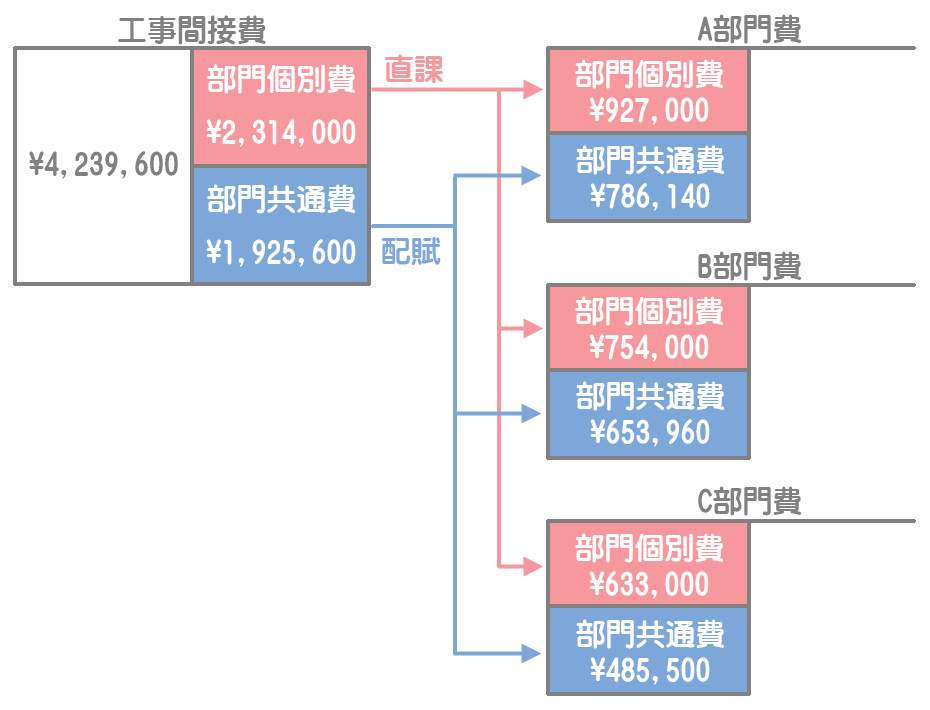

工事間接費(部門個別費+部門共通費)を各部門へ配分する際には、部門費配分表(部門費集計表)を使って行います。

部門個別費は各部門にそのまま賦課(直課)すればいいだけなので問題ないと思いますが、部門共通費は指示された配賦基準によって各部門へ配賦する必要があります。

労務管理費

労務管理費は従業員数を基準として配賦します。

労務管理費合計¥385,200÷従業員数合計36人=配賦率@¥10,700/人

この配賦率に各部門の配賦基準値(従業員数)を掛けて、各部門への配賦額を計算します。

- A部門への配賦額:@¥10,700/人×16人=¥171,200

- B部門への配賦額:@¥10,700/人×12人=¥128,400

- C部門への配賦額:@¥10,700/人×8人=¥85,600

【時短術】電卓の使い方

上の計算のように掛け算の相手(「10,700」)が固定されている場合は、次のように電卓をたたくと時短になります。

- まず「10,700×16」を普通に計算します。

- 答えの「171,200」が表示されている状態でクリアキーなどを押さずに、そのまま「12」「=」を押します。これで「10,700×12」が計算できます。

- 続けて答えの「128,400」が表示されている状態でクリアキーなどを押さずに、そのまま「8」「=」を押します。これで「10,700×8」が計算できます。

建物関係費

建物関係費は専有面積を基準として配賦します。

建物関係費合計¥803,000÷専有面積合計730㎡=配賦率@¥1,100/㎡

- A部門への配賦額:@¥1,100/㎡×300㎡=¥330,000

- B部門への配賦額:@¥1,100/㎡×250㎡=¥275,000

- C部門への配賦額:@¥1,100/㎡×180㎡=¥198,000

電力料

電力料は電力使用量を基準として配賦します。

電力料合計¥450,800÷電力使用量合計920kw=配賦率@¥490/kw

- A部門への配賦額:@¥490/kw×350kw=¥171,500

- B部門への配賦額:@¥490/kw×310kw=¥151,900

- C部門への配賦額:@¥490/kw×260kw=¥127,400

福利厚生費

福利厚生費は労務費額を基準として配賦します。

福利厚生費合計¥286,600÷労務費額合計¥14,330,000=配賦率0.02(2%)

- A部門への配賦額:0.02×¥5,672,000=¥113,440

- B部門への配賦額:0.02×¥4,933,000=¥98,660

- C部門への配賦額:0.02×¥3,725,000=¥74,500

勘定の流れ