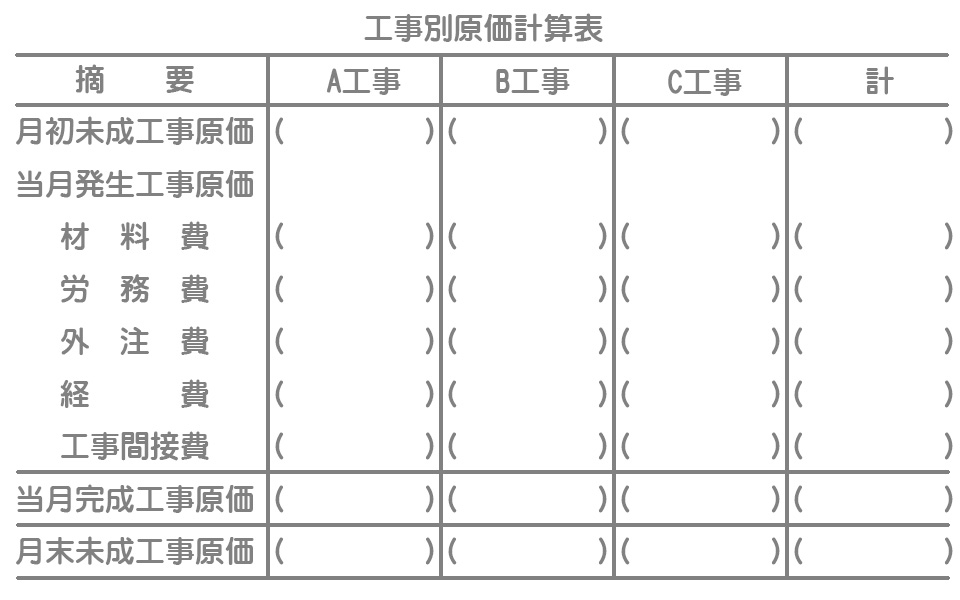

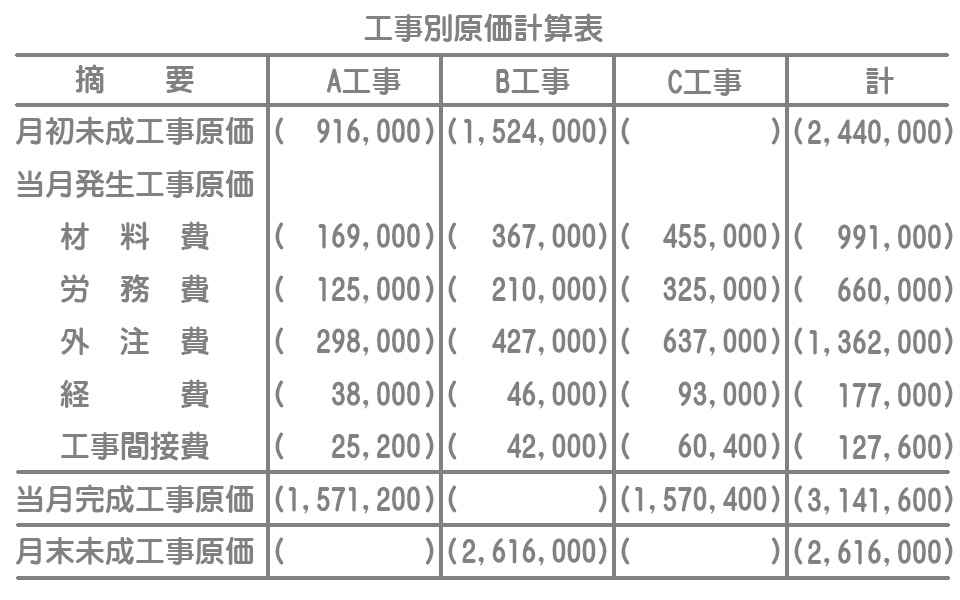

問題

次の資料にもとづいて、以下の工事別原価計算表を完成させるとともに、工事間接費配賦差異の月末残高を計算しなさい。なお、その残高は借方か貸方かもあわせて答えること。

【資料】

(1)当月は、前月からの繰越工事であるA工事とB工事、および当月に着手したC工事を施工し、月末にはA工事とC工事が完成した。

(2)前月から繰り越した工事原価に関する各勘定の前月繰越高は、次のとおりである。

1.未成工事支出金(単位:円)

| A工事 | B工事 | |

| 材料費 | 226,000 | 375,000 |

| 労務費 | 192,000 | 274,000 |

| 外注費 | 420,000 | 743,000 |

| 経費 | 78,000 | 132,000 |

2.工事間接費配賦差異¥2,400(貸方残高)

(注)工事間接費配賦差異は月次においては繰り越すこととしている。

(3)労務費計算は予定賃率を用いており、当会計期間の予定賃率は直接作業時間1時間当たり¥1,000である。なお、当月の直接作業時間は次のとおりであった。

| A工事 | B工事 | C工事 |

| 125時間 | 210時間 | 325時間 |

(4)当月の工事別直接原価(単位:円)

| A工事 | B工事 | C工事 | |

| 材料費 | 169,000 | 367,000 | 455,000 |

| 労務費 | ? | ? | ? |

| 外注費 | 298,000 | 427,000 | 637,000 |

| 経費 | 38,000 | 46,000 | 93,000 |

労務費については資料により各自計算すること。

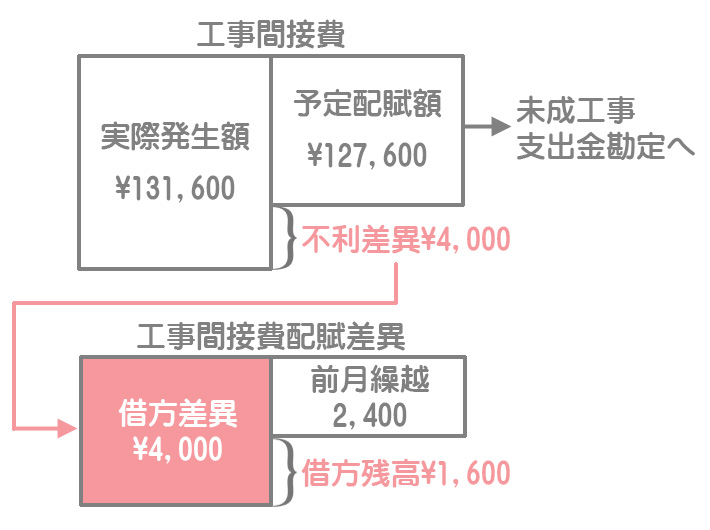

(5)工事間接費の配賦方法と実際発生額

- 工事間接費については直接原価基準による予定配賦法を採用している。

- 当会計期間の直接原価の総発生見込額は¥38,000,000である。

- 当会計期間の工事間接費予算額は¥1,520,000である。

- 工事間接費の当月実際発生額は¥131,600である。

- 工事間接費はすべて経費である。

(注)金額が入らない箇所は空欄のままにしておくこと。

解答

・工事間接費配賦差異の月末残高:¥1,600(借方)

解説

「月初未成工事原価」には、前月からの繰越工事であるA工事とB工事の原価(前月からの繰越額)の合計を記入します。

また「当月完成工事原価」には、当月に完成した工事であるA工事とC工事の原価を記入し、「月末未成工事原価」には当月末において未完成のB工事の原価を記入します。

労務費の計算

予定賃率@¥1,000に各工事の直接作業時間をかけて計算します。

- A工事:@¥1,000×125時間=¥125,000

- B工事:@¥1,000×210時間=¥210,000

- C工事:@¥1,000×325時間=¥325,000

工事間接費の予定配賦

①予定配賦率の算定

直接原価基準なので、工事間接費の年間予算額を直接原価の年間総発生見込額で割って予定配賦率を算定します。

工事間接費予算額¥1,520,000÷直接原価の総発生見込額¥38,000,000=0.04(4%)

②予定配賦額の計算

各工事の直接原価(材料費+労務費+外注費+経費)に予定配賦率を掛けて予定配賦額を計算します。

- A工事への配賦額:直接原価¥630,000(※)×4%=¥25,200

- (※)材料費¥169,000+労務費¥125,000+外注費¥298,000+経費¥38,000

- B工事への配賦額:直接原価¥1,050,000×4%=¥42,000

- C工事への配賦額:直接原価¥1,510,000×4%=¥60,400

③工事間接費配賦差異

予定よりもコストが¥4,000多く発生してしまったので、不利差異(借方差異)となります。

予定配賦額:直接原価合計¥3,190,000×4%=¥127,600