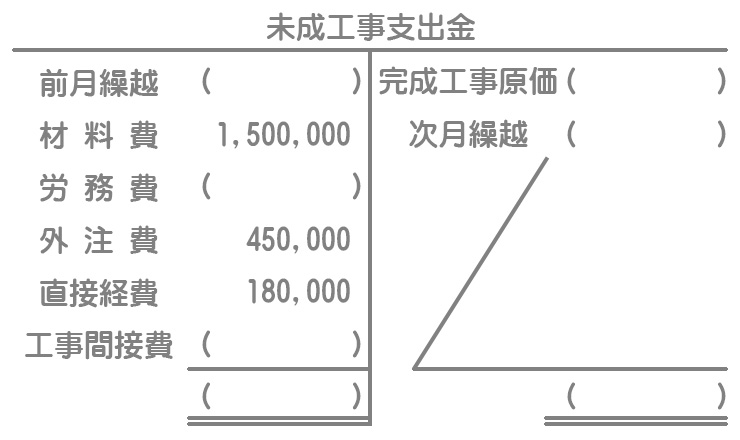

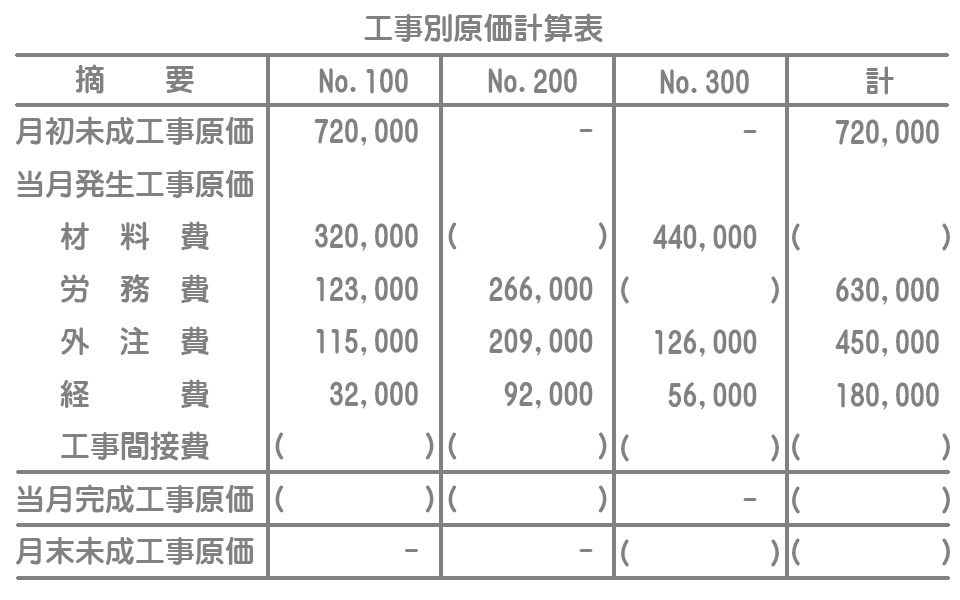

問題

以下の未成工事支出金勘定および工事別原価計算表を作成するとともに、工事間接費配賦差異の当月発生額を計算しなさい。工事間接費配賦差異については借方差異か貸方差異かもあわせて答えること。

【資料】工事間接費の配賦方法と実際発生額

- 工事間接費については直接材料費基準による予定配賦法を採用している。

- 当会計期間の直接材料費の総発生見込額は¥17,520,000である。

- 当会計期間の工事間接費予算額は¥4,380,000である。

- 工事間接費の当月実際発生額は¥362,000である。

- 工事間接費はすべて経費である。

解答

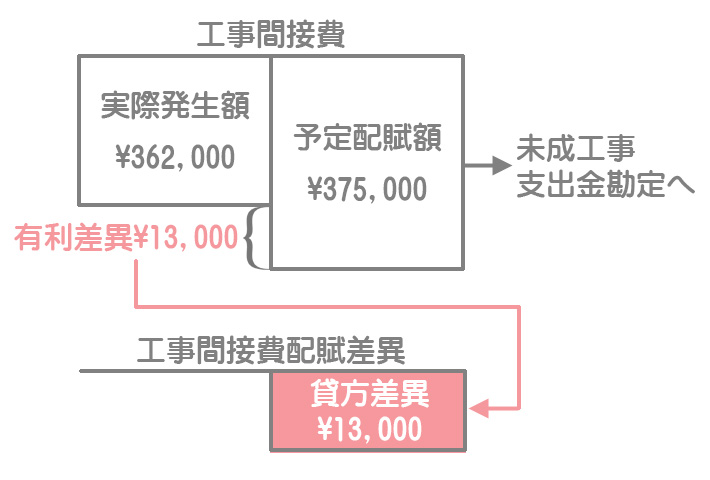

工事間接費配賦差異:¥13,000(貸方差異)

解説

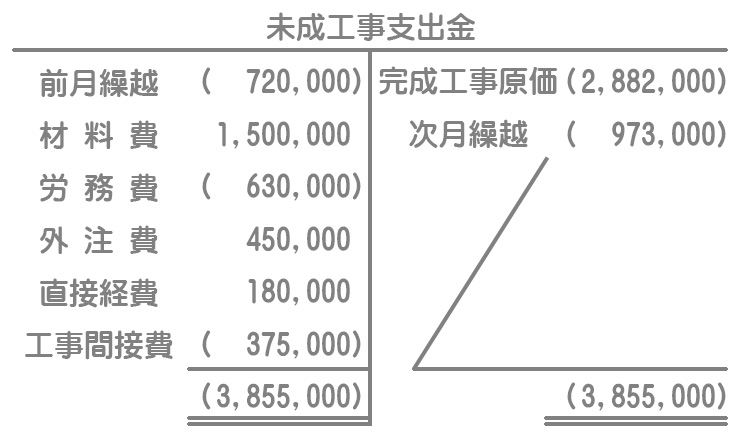

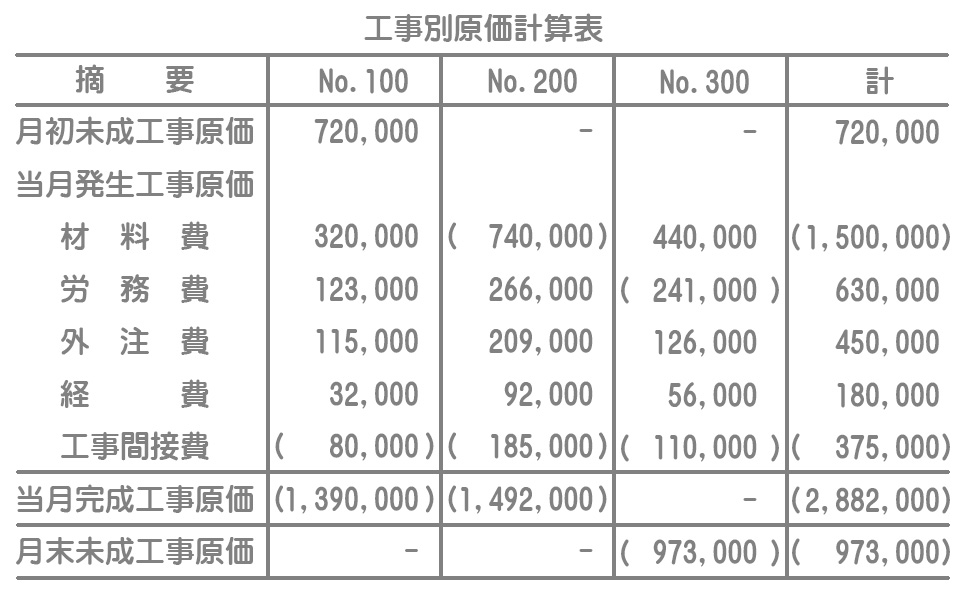

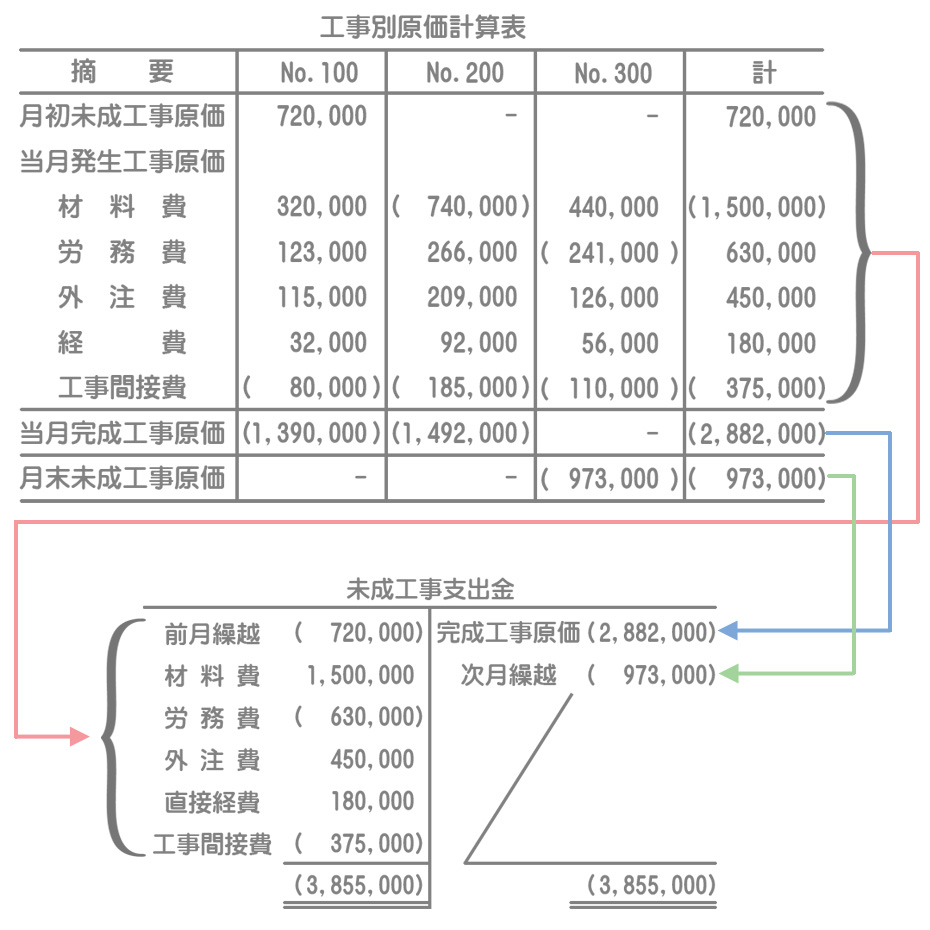

原価計算表と未成工事支出金勘定の関係

工事間接費の予定配賦

①予定配賦率の算定

直接材料費基準なので、工事間接費の年間予算額を、年間の直接材料費の総発生見込額で割って予定配賦率を算定します。

工事間接費予算額¥4,380,000÷直接材料費の総発生見込額¥17,520,000=0.25(25%)

②予定配賦額の計算

各工事の直接材料費の25%を工事間接費として配賦します。

No.100への配賦額:直接材料費¥320,000×25%=¥80,000

No.200への配賦額:直接材料費¥740,000×25%=¥185,000

No.300への配賦額:直接材料費¥440,000×25%=¥110,000

③工事間接費配賦差異の計算

予定よりも¥13,000コストが少なくて済んだので、有利差異(貸方差異)となります。

・予定配賦額:直接材料費合計¥1,500,000×25%=¥375,000