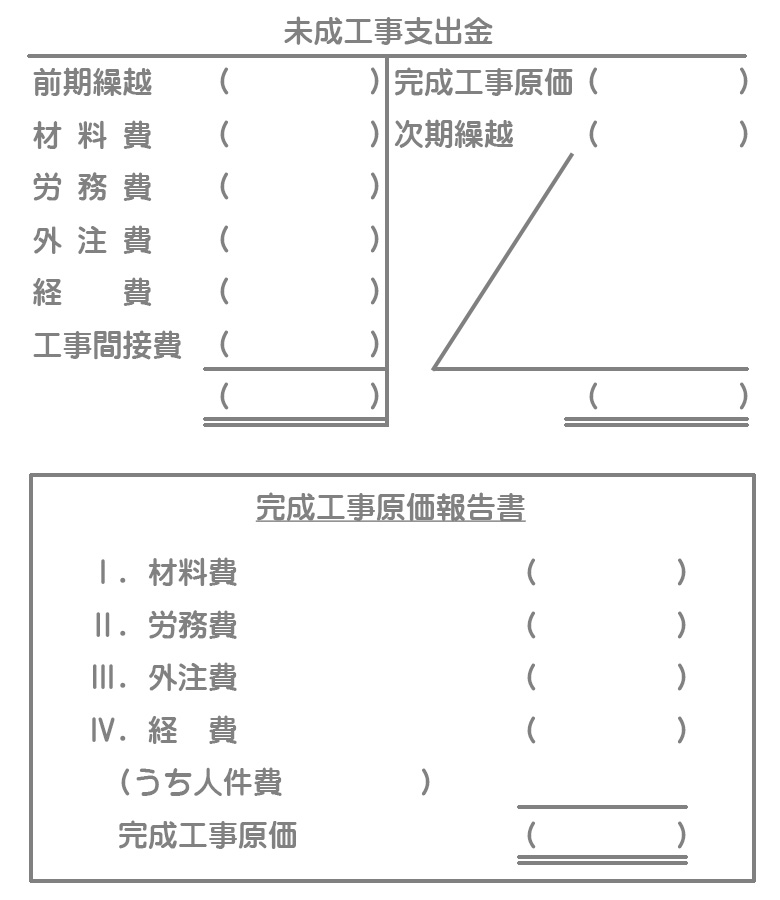

問題

次の資料にもとづいて、以下で示す未成工事支出金勘定および完成工事原価報告書を完成しなさい。なお、工事間接費はすべて経費として処理している。

【資料】

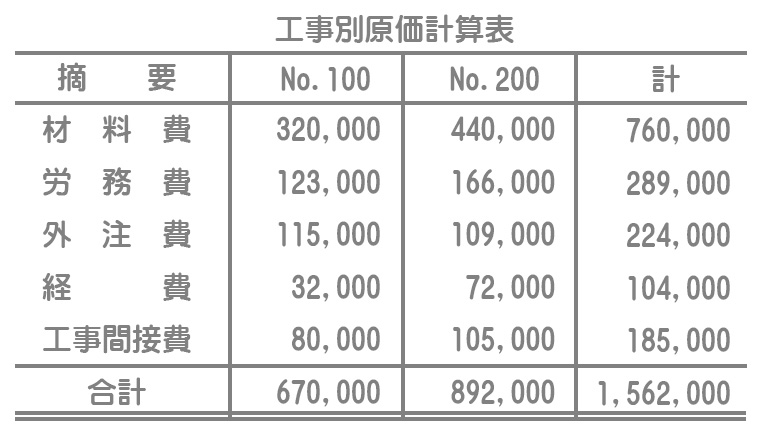

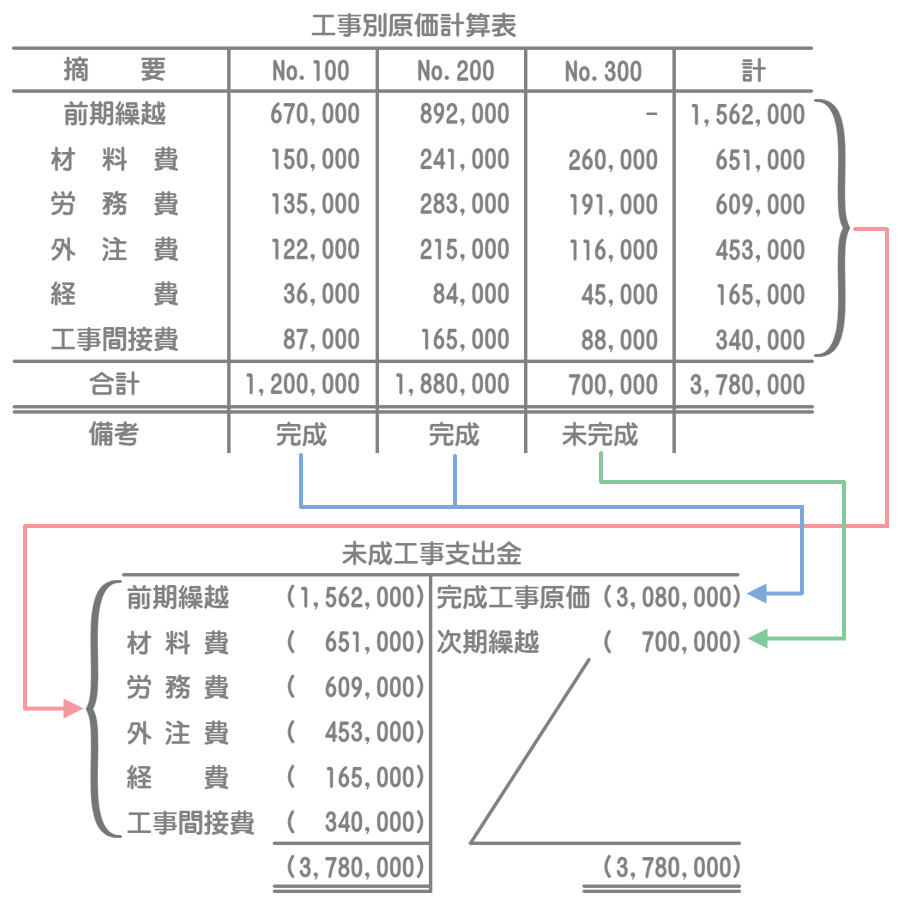

1.前期の原価計算表(単位:円)

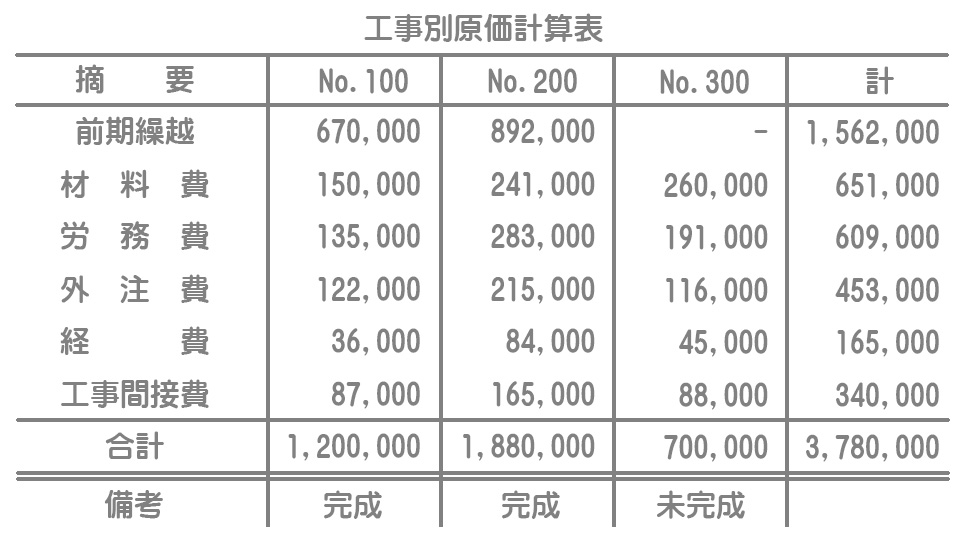

2.当期の原価計算表(単位:円)

※経費のうち、No.100およびNo.200に係る人件費¥85,000がある。

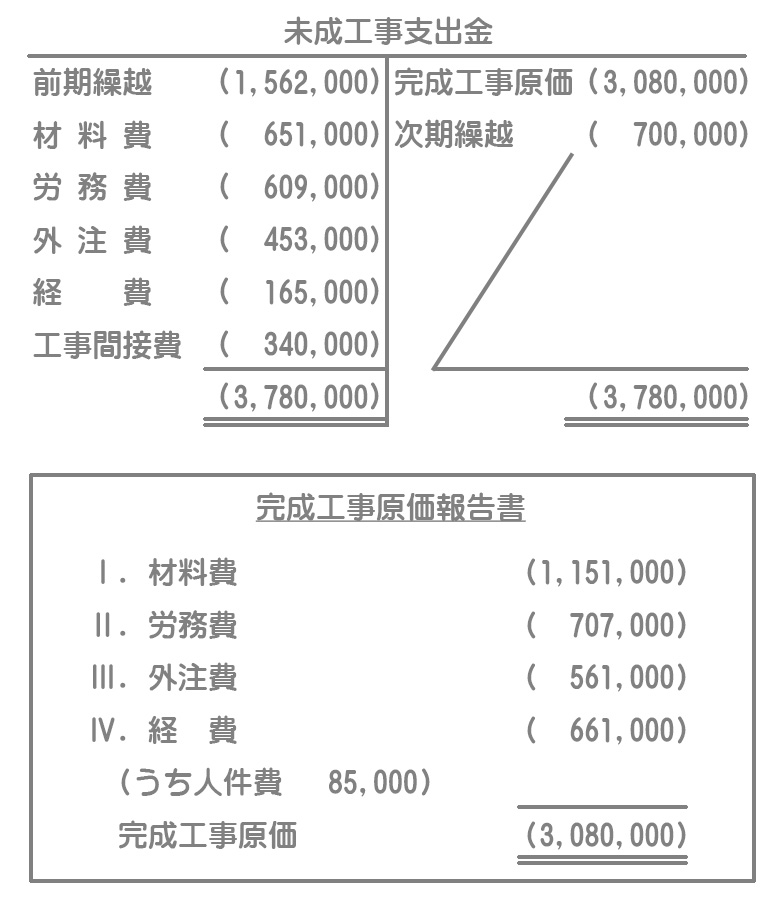

解答

解説

未成工事支出金勘定

完成工事原価報告書

作成上の注意点

- 完成した工事(No.100およびNo.200)に係る原価のみを集計する。

- 前期繰越高に含まれている原価も集計することを忘れずに。

材料費

・前期繰越(No.100:¥320,000+No.200:¥440,000)

・当期発生額(No.100:¥150,000+No.200:¥241,000)

・合計:¥1,151,000

労務費

・前期繰越(No.100:¥123,000+No.200:¥166,000)

・当期発生額(No.100:¥135,000+No.200:¥283,000)

・合計:¥707,000

外注費

・前期繰越(No.100:¥115,000+No.200:¥109,000)

・当期発生額(No.100:¥122,000+No.200:¥215,000)

・合計:¥561,000

経費

・前期繰越((No.100:¥32,000+¥80,000)+(No.200:¥72,000+¥105,000))

・当期発生額((No.100:¥36,000+¥87,000)+(No.200:¥84,000+¥165,000))

・合計:¥661,000