問題

×3年5月の工事原価に関する次の資料にもとづいて、以下の各問いに答えなさい。

1.当月の工事状況は次のとおりである。なお、収益の認識は工事完成基準を適用している。

| 着工 | 竣工 | |

| A工事 | ×3年3月 | ×3年5月 |

| B工事 | ×3年4月 | ×3年5月 |

| C工事 | ×3年5月 | ×3年7月予定 |

2.前月から繰り越した工事原価に関する各勘定残高は次のとおりである。

①未成工事支出金¥525,000(内訳:材料費¥87,500、労務費¥121,000、外注費¥273,500、経費¥43,000)

②現場共通費配賦差異¥2,500(借方残高)

(注)現場共通費配賦差異は月次においては繰り越すこととしている。

3.当月における材料の仕入および払出の状況

| 日付 | 摘要 | 数量 | 単価 |

| 1日 | 前期繰越 | 150kg | @¥100 |

| 5日 | A工事に投入 | 50kg | ? |

| 10日 | 仕入れ | 350kg | @¥120 |

| 12日 | B工事に投入 | 350kg | ? |

| 16日 | 仕入れ | 500kg | @¥110 |

| 20日 | C工事に投入 | 450kg | ? |

(注)払出単価の決定方法は先入先出法によっている。

4.当月に発生した工事原価

①工事直接費(単位:円)

| A工事 | B工事 | C工事 | |

| 材料費 | (a) | (b) | (c) |

| 労務費 | 46,500 | 38,000 | 14,000 |

| 外注費 | 87,500 | 53,500 | 21,000 |

| 直接経費 | 20,000 | 15,500 | 8,500 |

②現場共通費¥16,000

5.現場共通費の配賦(予定配賦法)

①予定配賦額:直接労務費の20%

②現場共通費はすべて経費として処理している。

【問1】現場共通費配賦差異勘定の月末残高を計算しなさい。なお、その残高が借方か貸方かも合わせて答えること。

【問2】材料費の当月発生額(a)~(c)の金額を答えなさい。

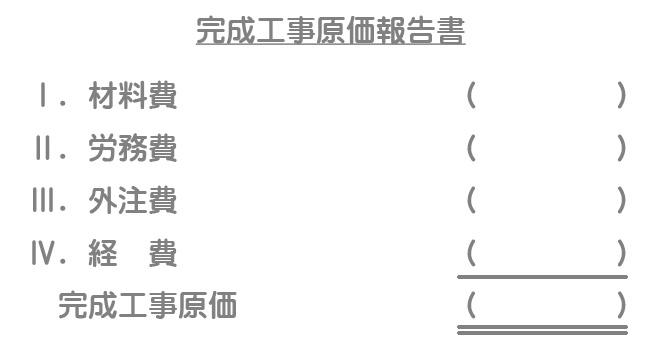

【問3】次の完成工事原価報告書を完成しなさい。

【問4】もし仮に、材料の払出単価の決定方法について総平均法を採用していた場合、当月の直接材料費発生額(総額)はいくらになるか答えなさい。

解答

¥1,200(貸方残高)

解説

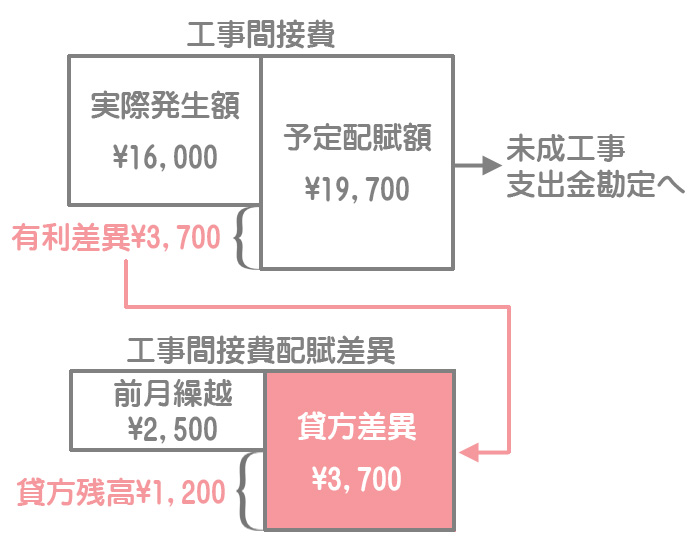

「現場共通費」とは工事間接費のことです。念のため、違う表現にも慣れておきましょう。なお、「竣工」(しゅんこう)とは工事が完成したという意味です。

予定配賦額の計算

現場共通費は指示にある通り、直接労務費の20%を各工事へ予定配賦します。

- A工事への配賦額:直接労務費¥46,500×20%=¥9,300

- B工事への配賦額:直接労務費¥38,000×20%=¥7,600

- C工事への配賦額:直接労務費¥14,000×20%=¥2,800

配賦差異の計算

現場共通費の予定配賦額が合計¥19,700、実際発生額が¥16,000なので、¥3,700少なくて済んだということで有利差異(貸方差異)となります。

当月発生額が¥3,700(貸方差異)なので、月末残高は前月繰越の¥2,500(借方)と相殺した¥1,200の貸方残高となります。

解答

(a)¥5,000、(b)¥40,000、(c)¥50,500

解説

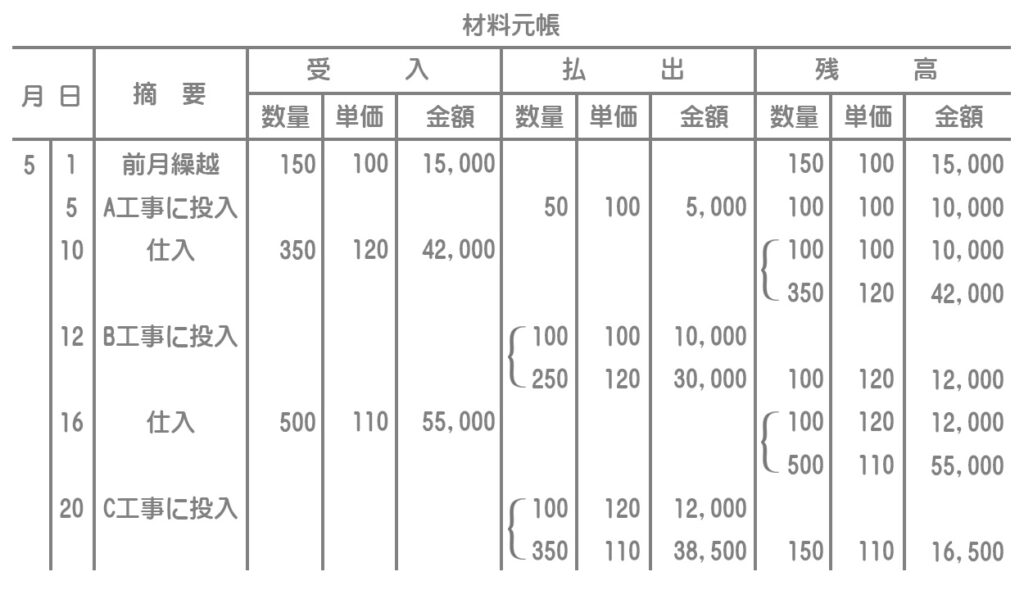

材料費の計算

先入先出法による材料元帳の記入は次のようになります。

- A工事:50kg×@¥100(1日分)=¥5,000(a)

- B工事:¥40,000(b)

- 100kg×@¥100(1日分)=¥10,000

- 250kg×@¥120(10日分)=¥30,000

- C工事:¥50,500(c)

- 100kg×@¥120(10日分)=¥12,000

- 350kg×@¥110(16日分)=¥38,500

解答

解説

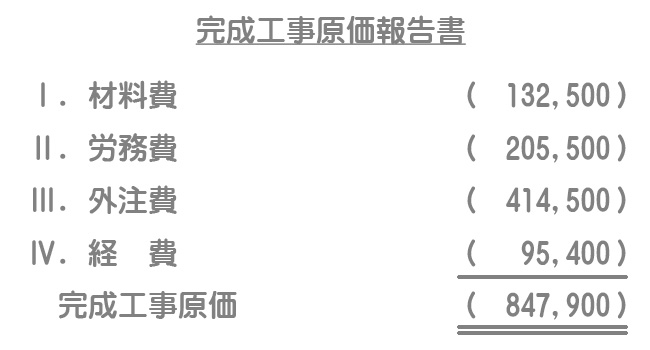

- 完成した工事(A工事およびB工事)に係る原価のみを集計する。

- 前期繰越高に含まれている原価も集計することを忘れずに。

Ⅰ.材料費

前月繰越¥87,500(A工事+B工事)+A工事¥5,000+B工事¥40,000=¥132,500

Ⅱ.労務費

前月繰越¥121,000(A工事+B工事)+A工事¥46,500+B工事¥38,000=¥205,500

Ⅲ.外注費

前月繰越¥273,500(A工事+B工事)+A工事¥87,500+B工事¥53,500=¥414,500

Ⅳ.経費

前月繰越¥43,000(A工事+B工事)+A工事(直接¥20,000+共通¥9,300)+B工事(直接¥15,500+共通¥7,600)=¥95,400

解答

¥95,200

解説

総平均法は、月初残高と当月仕入高の合計額をその数量の合計で割ったものを平均単価として計算します。

(月初残高+当月仕入高)÷(月初数量+当月仕入量)

=(¥15,000+¥42,000+¥55,000)÷(150kg+350kg+500kg)

=平均単価@¥112/kg

次に、この平均単価に材料消費量を掛けて当月の材料費を計算します。

平均単価@¥112/kg×材料消費量(A工事50kg+B工事350kg+C工事450kg)=¥95,200