問題

次の資料にもとづいて、以下の問いに答えなさい。

【資料】

1.当社保有の建設機械は各工事現場で共通に使用しており、すべての建設機械の共通予算は総額¥1,800,000(総馬力数3,600馬力)である。なお、共通予算は馬力数によって各建設機械に配賦する。

2.A機械(400馬力)に関する発生原価については工事間接費として、機械稼働時間を配賦基準とする予定配賦法により各工事原価へ配賦する。

3.当会計期間のA機械関係コスト予算額

減価償却費¥147,000、機械修繕管理費¥95,000、その他¥58,000

4.A機械のフル稼働での年間利用可能時間:年間250日、1日10時間

5.次期以降の予定稼働時間

1年目(次期) 1,600時間、2年目 2,300時間、3年目 2,100時間

6.当月の工事別A機械運転時間

| 工事番号 | 第1号工事 | 第2号工事 | 第3号工事 |

| 運転時間 | 30時間 | 60時間 | 90時間 |

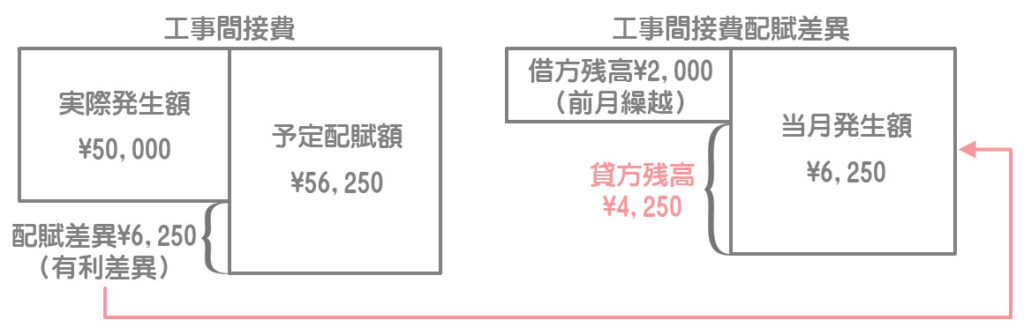

7.工事間接費の当月実際発生額:¥50,000

8.前月から繰り越した工事間接費配賦差異:¥2,000(借方残高)

(注)工事間接費配賦差異は月次においては繰り越すこととしている。

【問】A機械関係コストについて、次の①~③を基準操業度として配賦した場合、工事間接費配賦差異勘定の月末残高はそれぞれいくらになるか答えなさい。なお、その残高は借方か貸方かも合わせて答えること。

①実現可能最大操業度

②長期正常操業度(3年分)

③次期予定操業度

解答

①実現可能最大操業度:¥16,000(借方残高)

②次期予定操業度:¥7,000(借方残高)

③長期正常操業度:¥4,250(貸方残高)

解説

①実現可能最大操業度

A機械の年間コスト予算額

まず建設機械の共通予算をA機械へ配賦します。

建設機械の共通予算額¥1,800,000÷総馬力数3,600馬力×A機械400馬力=¥200,000

A機械の年間コスト予算額は、共通予算の配賦額に【資料3】のA機械関係コスト予算額を加算したものとなります。

共通予算の配賦額¥200,000+A機械関係コスト予算額¥300,000(※)=¥500,000

(※)減価償却費¥147,000+機械修繕管理費¥95,000+その他¥58,000

予定配賦率の算定

実現可能最大操業度はフル稼働の状態での操業度なので、【資料4】の2,500時間(=250日×10時間/日)を使って予定配賦率を計算します。

A機械コスト予算額¥500,000÷2,500時間=¥200/時間

予定配賦額の計算

予定配賦額は、実際の機械稼働時間に予定配賦率をかけて計算します。

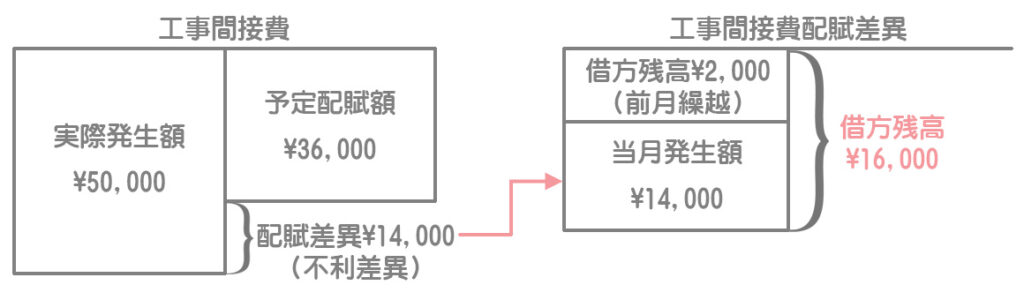

当月の機械運転時間180時間(※)×¥200/時間=¥36,000

(※)第1号工事30時間+第2号工事60時間+第3号工事90時間

工事間接費配賦差異勘定の月末残高

工事間接費配賦差異の当月発生額は¥14,000(不利差異・借方差異)なので、工事間接費配賦差異勘定の月末残高は¥16,000(借方残高)となります。

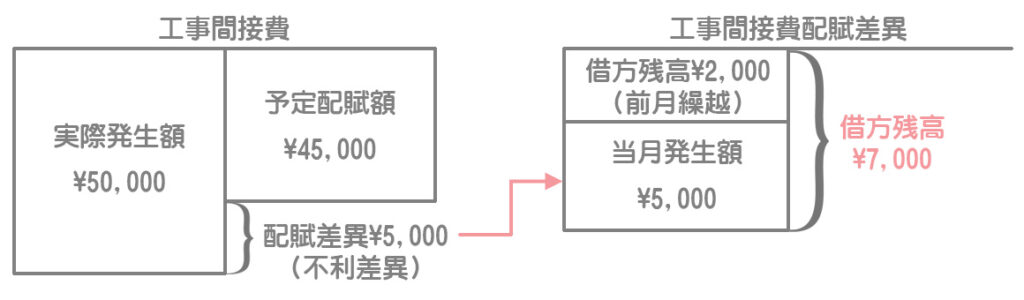

②長期正常操業度(3年分)

長期正常操業度は長期的に平均化した操業度なので、【資料5】の平均2,000時間((1,600時間+2,300時間+2,100時間)÷3年)を使って予定配賦率を計算します。

・予定配賦率:A機械コスト予算額¥500,000÷2,000時間=¥250/時間

・予定配賦額:当月の機械運転時間180時間×¥250/時間=¥45,000

工事間接費配賦差異の当月発生額は¥5,000(不利差異・借方差異)なので、工事間接費配賦差異勘定の月末残高は¥7,000(借方残高)となります。

③次期予定操業度

次期予定操業度は次期の1年間に予想される操業度なので、【資料4】の1,600時間(1年目)を使って予定配賦率を計算します。

・予定配賦率:A機械コスト予算額¥500,000÷1,600時間=¥312.5/時間

・予定配賦額:当月の機械運転時間180時間×¥312.5/時間=¥56,250

工事間接費配賦差異の当月発生額は¥6,250(有利差異・貸方差異)なので、工事間接費配賦差異勘定の月末残高は¥4,250(貸方残高)となります。