問題

次の資料にもとづいて、月末に行われる経費の消費高に関する仕訳(諸勘定への振り替えの仕訳)を答えなさい。ただし、使用する勘定科目は次の中から最も適切なものを選ぶこと。なお、設計費と修繕費は直接経費(未成工事支出金)、それ以外はすべて間接経費(工事間接費)とする。

| 未成工事支出金 | 工事間接費 | 設計費 | 修繕費 |

| 減価償却費 | 電力料 | 棚卸減耗損 |

【資料】

1.支払経費に関する資料

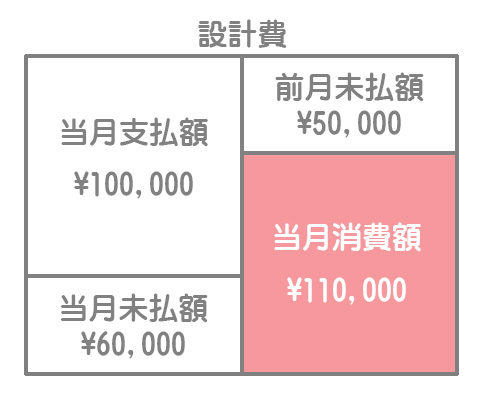

・設計費:前月未払高¥50,000、当月支払高¥100,000、当月未払高¥60,000

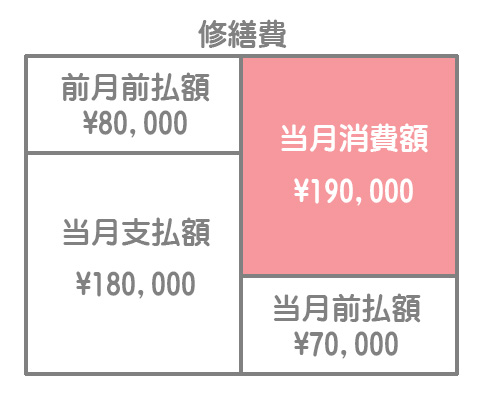

・修繕費:前月前払高¥80,000、当月支払高¥180,000、当月前払高¥70,000

2.月割経費に関する資料

・年間の減価償却費:¥120,000

3.測定経費に関する資料

・電力料:前月検針4,000kw、当月検針5,200kw、単価@¥18/kw、当月支払高¥20,000

4.発生経費に関する資料

・材料貯蔵品の実地棚卸により判明した棚卸減耗¥3,000を工事原価に算入する。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未成工事支出金 | 300,000 | 設計費 | 110,000 |

| 工事間接費 | 34,600 | 修繕費 | 190,000 |

| 減価償却費 | 10,000 | ||

| 電力料 | 21,600 | ||

| 棚卸減耗損 | 3,000 |

解説

使用できる勘定科目の中に「経費」がないので、経費勘定を設けない方法で仕訳を行う必要があります。

1.支払経費

支払経費は、当月の要支払額にもとづいて消費額を計算します。支払額に前払分や未払分がある場合はこれらを加減して調整します。

設計費の当月消費額は「当月支払額ー前月未払額+当月未払額」で計算します。

修繕費の当月消費額は「当月支払額+前月前払額ー当月前払額」で計算します。

2.月割経費

年間の減価償却費を12か月で割って、当月の消費額を計算します。

・年間の減価償却費¥120,000÷12か月=当月の消費額¥10,000

3.測定経費

測定経費は、当月の測定値にもとづいて消費額を計算します。

・当月消費量1,200kw(当月検針5,200kwー前月検針4,000kw)×@¥18/kw=¥21,600

4.発生経費

発生経費は、実際発生額をもって当月の消費額とします。

【参考】経費勘定を設ける場合

経費勘定を設けた場合の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 経費 | 334,600 | 設計費 | 110,000 |

| 修繕費 | 190,000 | ||

| 減価償却費 | 10,000 | ||

| 電力料 | 21,600 | ||

| 棚卸減耗損 | 3,000 | ||

| 未成工事支出金 | 300,000 | 経費 | 334,600 |

| 工事間接費 | 34,600 |