問題

次の①~④には正しい金額を、⑤には「借方」または「貸方」のどちらか正しい方を記入しなさい。

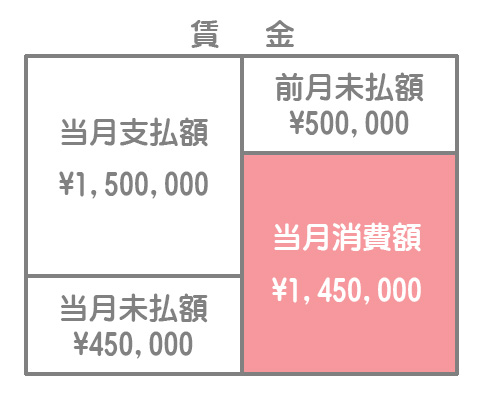

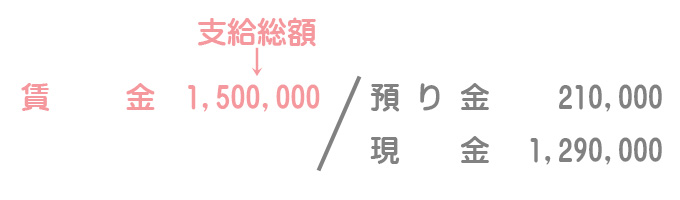

【問1】当社の賃金支払い期間は前月21日から当月20日までであり、当月25日に支給される。当月の賃金支給総額は¥1,500,000であり、所得税¥130,000、社会保険料¥80,000を控除して現金で支給された。前月賃金未払高が¥500,000で、当月賃金未払高が¥450,000であったとすれば、当月の労務費は¥①である。

【問2】以下の資料によれば、当会計期間の人件費に関する予定配賦率は¥②で、当月のA工事への予定配賦額は¥③である。また、当月の人件費に関する配賦差異は¥④の⑤差異である。

【現場監督者に対する人件費(工事間接費)に関する資料】

(1)当会計期間(×1年4月1日~×2年3月31日)の人件費予算額

- 従業員給料手当:¥20,000,000

- 法定福利費:¥2,800,000

- 福利厚生費:¥1,440,000

(2)当会計期間の現場管理延べ予定作業時間:20,000時間

(3)当月(×2年3月)の工事現場別実際作業時間

- A工事:300時間

- B工事:200時間

- その他の工事:1,150時間

(4)当月の人件費実際発生額(総額):¥1,950,000

解答

①1,450,000

②1,212

③363,600

④49,800

⑤貸方

解説

【問1】の解説

当月消費額は「当月支払額ー前月未払額+当月未払額」で計算します。

賃金勘定の借方(当月支払額)は支給総額(所得税や社会保険料を控除する前の金額)で計上することに注意してください。

【問2】の解説

人件費に関する予定配賦率

当会計期間の人件費予算額(従業員給料手当¥20,000,000+法定福利費¥2,800,000+福利厚生費¥1,440,000)を延べ予定作業時間で割って予定配賦率を算定します。

人件費予算額¥24,240,000÷予定作業時間20,000時間=予定配賦率@¥1,212/時間

A工事への人件費の予定配賦額

予定配賦率に実際の作業時間をかけて予定配賦額を計算します。

予定配賦率@¥1,212/時間×A工事実際作業時間300時間=A工事への予定配賦額¥363,600

人件費に関する配賦差異

予定配賦額総額と当月の人件費実際発生額総額との差額が当月の人件費に関する配賦差異となります。

予定配賦額¥1,999,800(※)ー実際発生額¥1,950,000=+¥49,800(貸方差異)

(※)予定配賦率@¥1,212/時間×(A工事300時間+B工事200時間+その他1,150時間)=¥1,999,800