問題

次の①~③に入る正しい金額を答えなさい。

【問1】前期に請負金額¥3,200,000のA工事(工期3年)を受注し、前期より工事進行基準を適用している。当該工事の前期における総見積原価は¥2,500,000であったが、当期末において資材価格の高騰を受けて総見積原価を¥2,700,000に変更した。また、これに伴い受注先との交渉により請負金額を¥300,000増額した。前期における工事原価の発生額は¥250,000であり、当期は¥1,370,000である。工事進捗度の算定を原価比例法によっている場合、当期の完成工事高は¥①である。

【問2】B工事(工期5年、請負金額¥5,000,000、見積総工事原価¥4,000,000)については、成果の確実性が認められないため、前期までは工事完成基準を適用していたが、当期に成果の確実性を事後的に獲得したため、当期より工事進行基準を適用することとした。B工事の前期までの工事原価発生額は¥400,000、当期の工事原価発生額は¥1,200,000であった。なお、工事着手時に請負金額の30%を受領している。工事進捗度の算定について原価比例法によっている場合、当期末の完成工事未収入金の残高は¥②である。

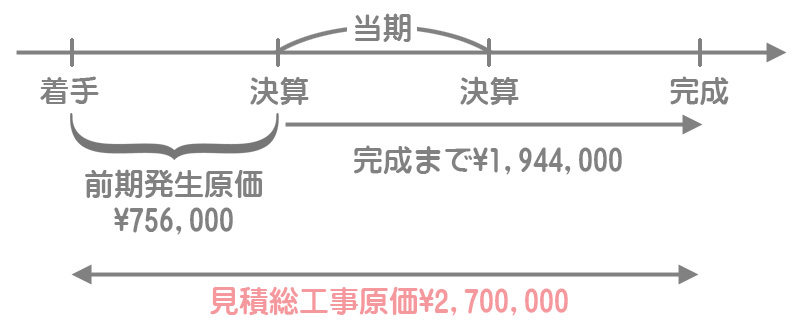

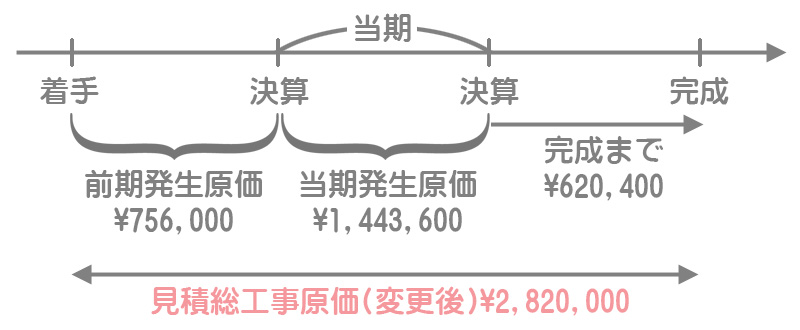

【問3】前期に請負金額¥3,500,000のC工事(工期3年)を受注し、前期より工事進行基準を適用している。完成までに要する工事原価の見積額は前期末の時点で¥1,944,000、当期末の時点で¥620,400であった。また、前期における工事原価の発生額は¥756,000であり、当期は¥1,443,600である。工事進捗度の算定を原価比例法によっている場合、当期の工事利益は¥③である。

解答

①1,780,000、②500,000、③306,400

解説

【問1】

前期の工事収益

請負金額¥3,200,000×工事進捗度0.1(※)=¥320,000

(※)前期の工事原価¥250,000/総見積原価¥2,500,000=0.1

当期の工事収益

まず、当期まで(前期+当期)の工事収益を計算します。

変更後の請負金額¥3,500,000(#)×工事進捗度0.6(※)=¥2,100,000(前期+当期)

(#)当初の請負金額¥3,200,000+増加額¥300,000=¥3,500,000

(※)工事原価(前期¥250,000+当期¥1,370,000)/変更後の総見積原価¥2,700,000=0.6

次に、前期の工事収益を差し引いて当期の工事収益を求めます。

¥2,100,000(前期+当期)ー¥320,000(前期)=¥1,780,000(当期)

【問2】

前受金の受領時

工事の前受金を受け取ったときは次のような仕訳をしています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金など | 1,500,000 | 未成工事受入金 | 1,500,000 |

・請負金額¥5,000,000×30%=¥1,500,000

当期の完成工事高に関する仕訳

未成工事受入金がある場合は、完成工事高を計上したときにこれと相殺します。また、残額は後日受け取るので完成工事未収入金とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未成工事受入金 | 1,500,000 | 完成工事高 | 2,000,000 |

| 完成工事未収入金 | 500,000 |

完成工事高:請負金額¥5,000,000×工事進捗度0.4(※)=¥2,000,000

(※)工事原価(前期まで¥400,000+当期¥1,200,000)/見積総工事原価¥4,000,000=0.4

【問3】

総工事原価見積額の与えられ方が少し特殊なので注意してください。総工事原価見積額は、各期に発生した工事原価に各期末から完成までの見積額を加算して計算します。

前期の工事収益

請負金額¥3,500,000×工事進捗度0.28(※)=¥980,000

(※)前期の工事原価¥756,000/総見積原価¥2,700,000=0.28

当期の工事収益

まず、当期まで(前期+当期)の工事収益を計算します。

請負金額¥3,500,000×工事進捗度0.78(※)=¥2,730,000(前期+当期)

(※)工事原価(前期¥756,000+当期¥1,443,600)/変更後の総見積原価¥2,820,000=0.78

次に、前期の工事収益を差し引いて当期の工事収益を求めます。

¥2,730,000(前期+当期)ー¥980,000(前期)=¥1,750,000(当期)

聞かれているのは工事利益であるという点に注意しましょう。工事利益は工事収益(完成工事高)から工事原価(完成工事原価)を差し引いて求めます。

工事収益¥1,750,000ー工事原価¥1,443,600=工事利益¥306,400