問題

次の各取引の仕訳を答えなさい。ただし、使用する勘定科目は次の中から最も適切なものを選ぶこと。なお、①~⑤はすべて別個の取引である。

| 受取手形 | 完成工事未収入金 | 未成工事支出金 | 支払手形 |

| 未成工事受入金 | 完成工事高 | 完成工事原価 |

①当期より施工している工事(受注時の請負金額¥1,000,000、見積総工事原価¥900,000)について、当期の発生工事原価は¥500,000であり、代金は約束手形を振り出して支払った。収益認識については工事完成基準を適用している。

②工事が完成し、発注先に引き渡した。この工事の請負金額は¥1,400,000であり、受注時に受け取っていた¥600,000との差額を約束手形で受け取った。なお、完成までの総工事原価は¥1,100,000であった。収益認識については工事完成基準を適用している。

③前期に請負金額¥1,500,000の工事(工期3年)を受注し、成果の確実性が見込まれるために前期から工事進行基準を適用している。当該工事の見積総工事原価は¥1,200,000であり、発生した工事原価は前期が¥300,000で、当期が¥600,000である。当期において得意先との交渉により、請負金額を¥100,000増額することができた。工事進捗度の算定について原価比例法を用いた場合、当期の完成工事高に関する仕訳を示しなさい。

④前期に着工した工事(工期3年)については、成果の確実性が認められないため工事完成基準を適用していたが、当期において成果の確実性が確認できたため、当期より工事進行基準を適用することとした。請負金額は¥3,000,000、総工事原価見積額は¥2,400,000、前期の工事原価発生額は¥680,000、当期の工事原価発生額は¥1,000,000であった。工事進捗度の算定について原価比例法を用いた場合、当期の完成工事高および完成工事原価に関する仕訳を示しなさい。

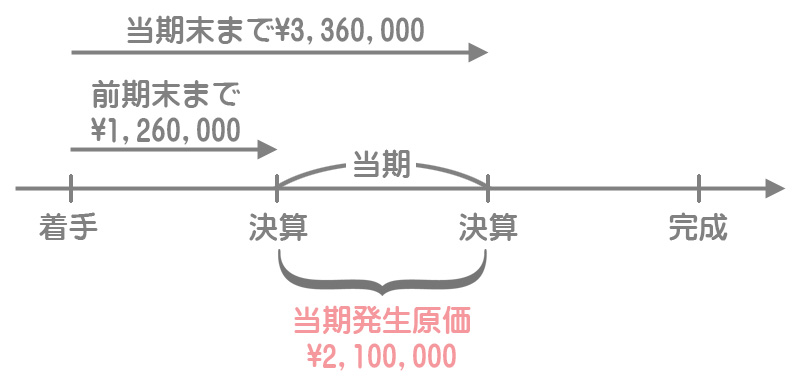

⑤前期に請負金額¥5,000,000の工事(工期3年)を受注し、成果の確実性が見込まれるために前期から工事進行基準を適用している。当該工事の見積総工事原価は¥4,200,000であり、当期末までに発生した工事原価が¥3,360,000、前期末までに発生した工事原価が¥1,260,000である。なお、着手前の受入金は¥1,800,000であった。工事進捗度の算定について原価比例法を用いた場合、当期の完成工事高および完成工事原価に関する仕訳を示しなさい。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 未成工事支出金 | 500,000 | 支払手形 | 500,000 |

| ② | 未成工事受入金 | 600,000 | 完成工事高 | 1,400,000 |

| 受取手形 | 800,000 | |||

| 完成工事原価 | 1,100,000 | 未成工事支出金 | 1,100,000 | |

| ③ | 完成工事未収入金 | 825,000 | 完成工事高 | 825,000 |

| ④ | 完成工事未収入金 | 2,100,000 | 完成工事高 | 2,100,000 |

| 完成工事原価 | 1,680,000 | 未成工事支出金 | 1,680,000 | |

| ⑤ | 未成工事受入金 | 300,000 | 完成工事高 | 2,500,000 |

| 完成工事未収入金 | 2,200,000 | |||

| 完成工事原価 | 2,100,000 | 未成工事支出金 | 2,100,000 |

解説

①の取引

工事完成基準では、工事に要した原価を未成工事支出金勘定の借方に記入し、工事が完成するまで繰り越します。

②の取引

工事完成基準では、工事が完成し引き渡しが完了したときに完成工事高を計上するとともに、それまで繰り越してきた未成工事支出金を完成工事原価へ振り替えます。

なお、受注時に請負金の一部をあらかじめ受け取ったときには、次のような仕訳をしています(処理済み)。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金など | 600,000 | 未成工事受入金 | 600,000 |

完成工事高を計上したときに、この未成工事受入金と相殺します。

③の取引

前期の工事収益

請負金額¥1,500,000×工事進捗度0.25(※)=¥375,000

(※)前期の工事原価¥300,000/見積総工事原価¥1,200,000=0.25

当期の工事収益

まず、当期まで(前期+当期)の工事収益総額を計算します。なお、請負金額や見積総工事原価が変更された場合は、変更後の金額にもとづいて計算していきます(過去の金額を修正することはしません)。

変更後の請負金額¥1,600,000×工事進捗度0.75(※)=¥1,200,000(前期+当期)

(※)(前期の工事原価¥300,000+当期の工事原価¥600,000)/見積総工事原価¥1,200,000=0.75

次に、当期までの工事収益総額から前期の工事収益を差し引いて、当期の工事収益を計算します。

¥1,200,000(前期+当期)ー¥375,000(前期)=¥825,000(当期)

④の取引

前期まで工事完成基準を適用していたので、前期においては完成工事高および完成工事原価が計上されていません。そこで、工事進行基準に切り替えたタイミングで、当期まで(前期+当期)の工事進捗度によって完成工事高を計算します。

請負金額¥3,000,000×工事進捗度0.7(※)=¥2,100,000

(※)(前期の工事原価¥680,000+当期の工事原価¥1,000,000)/見積総工事原価¥2,400,000=0.7

⑤の取引

前期の工事収益

請負金額¥5,000,000×工事進捗度0.3(※)=¥1,500,000

(※)前期末までに発生した工事原価¥1,260,000/見積総工事原価¥4,200,000=0.3

なお、前期には次のような仕訳をしています。

着手金の受入れ

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金など | 1,800,000 | 未成工事受入金 | 1,800,000 |

完成工事高および完成工事原価の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未成工事受入金 | 1,500,000 | 完成工事高 | 1,500,000 |

| 完成工事原価 | 1,260,000 | 未成工事支出金 | 1,260,000 |

当期の工事収益

まず、当期まで(前期+当期)の工事収益総額を計算します。当期末までに発生した工事原価を使って計算した工事進捗度は当期末までの工事進捗度を意味しているということに注意してください。

請負金額¥5,000,000×工事進捗度0.8(※)=¥4,000,000(前期+当期)

(※)当期末までに発生した工事原価¥3,360,000/見積総工事原価¥4,200,000=0.8

次に、当期までの工事収益総額から前期の工事収益を差し引いて、当期の工事収益を計算します。

¥4,000,000(前期+当期)ー¥1,500,000(前期)=¥2,500,000(当期)

当期の工事原価(完成工事原価)は「当期末までに発生した工事原価」から「前期末までに発生した工事原価」を差し引いた金額となります。