問題

次の①~③に入る正しい数値を計算しなさい。

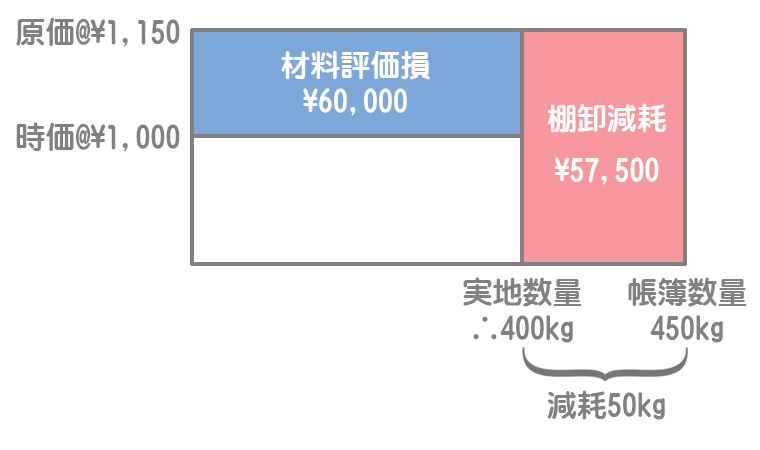

【問1】期末実地棚卸前の材料元帳の残高は数量が450kgであり、1kg当たり単価¥1,150であった。実地棚卸の結果、棚卸減耗が50kgであり、1kg当たり単価¥1,000である場合、材料評価損は¥①である。

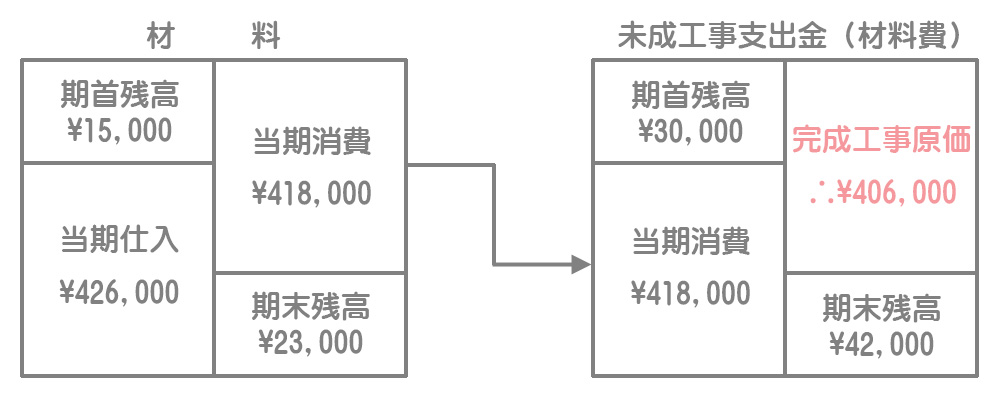

【問2】未成工事支出金に含まれている材料費の期首残高が¥30,000で、期末残高が¥42,000であった。また、当期の材料仕入高が¥426,000で、材料の期首残高が¥15,000、期末残高が¥23,000だったとすると、当期の完成工事原価報告書における材料費は¥②である。

【問3】材料の期首残高は¥50,000であり、当期の取引は以下のとおりである。

仕入高¥450,000、仕入割引¥4,000、仕入値引¥7,200、仕入割戻¥9,500

期末の実地棚卸高が¥43,000で、棚卸減耗損が¥8,000であれば、当期の工事原価となる材料の消費による材料費は¥③である。

解答

①60,000

②406,000

③432,300

解説

【問1】の解説

・実地数量:帳簿数量450kgー減耗50kg=400kg

・材料評価損:(@¥1,150ー@¥1,000)×400kg=¥60,000

【問2】の解説

材料と未成工事支出金(の中に含まれている材料費)のボックス図を書いて分析しましょう。

【問3】の解説

材料の棚卸減耗損は材料費ではありません。したがって材料費は帳簿棚卸高にもとづいて計算する必要があります。

棚卸減耗損の処理

・正常な状態で発生したもの(原価性あり)→工事原価(間接経費)として処理し、未成工事支出金へ振り替えます。

・異常な状態で発生したもの(原価性なし)→非原価項目として扱い、工事原価には含めません。営業外費用などで処理します。