問題

次の(①)~(④)に入る正しい金額を計算しなさい。

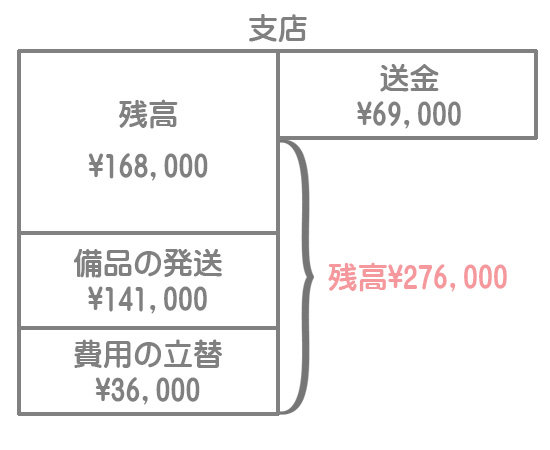

【問1】本店における支店勘定は期首に¥168,000の借方残高であった。期中に、本店から支店に備品¥141,000を発送し、支店から本店¥69,000の送金があり、支店が負担すべき交際費¥36,000を本店が立替払いしたとすれば、本店の支店勘定は期末に¥(①)の借方残高となる。

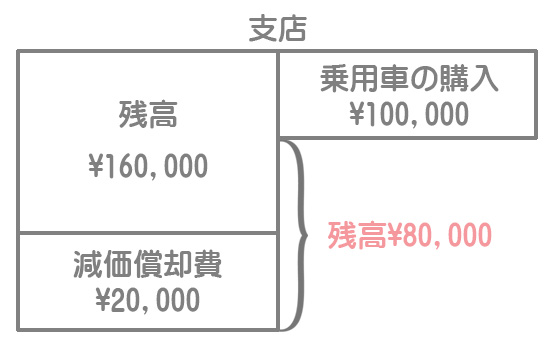

【問2】当社では、支店の固定資産については本店の管理下に置き、本店でまとめて記録している。支店は自店で使用する目的で乗用車を購入し、その代金¥100,000は小切手を振り出して支払った。また、この乗用車に係る減価償却費¥20,000は本店で計算し、支店の負担とした。本店における支店勘定が¥160,000の借方残高であるとき、この取引後の支店勘定は¥(②)の借方残高となる。

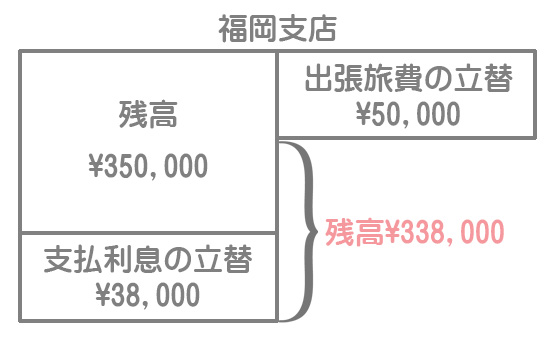

【問3】本店における札幌支店勘定は¥200,000の借方残高、福岡支店勘定は¥350,000の借方残高であった。その後、福岡支店が札幌支店の従業員の出張旅費¥50,000を現金で立替払いし、本店は福岡支店のための借入金の支払利息¥38,000を福岡支店の負担とした(本店ではすでに支払記録済み)。このとき、支店相互間の取引を本店集中計算制度で処理していれば、本店における福岡支店勘定の残高は¥(③)である。

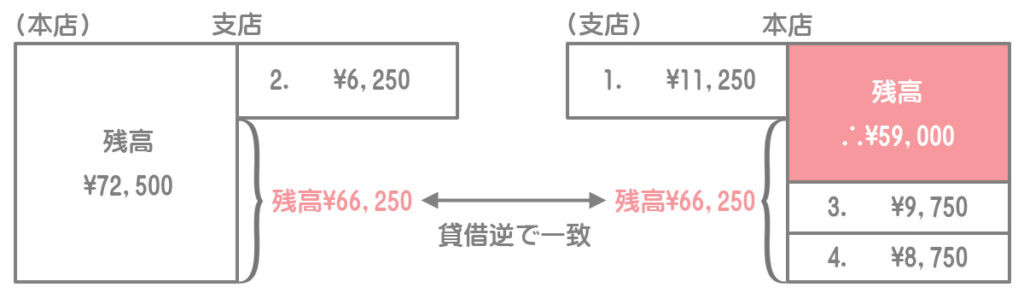

【問4】決算における本店の支店勘定残高は¥72,500(借方)、支店の本店勘定残高は¥(④)(貸方)であった。決算にあたり、以下の未達事項が判明した。

- 本店は、支店の得意先の完成工事未収入金¥11,250を回収したが、その連絡が支店に未達である。

- 支店から本店に送金した¥6,250は未達である。

- 本店は、支店の負担すべき旅費¥5,250および交際費¥4,500を立替払いしたが、その連絡が支店に未達である。

- 本店から支店に発送した材料¥8,750が未達である。

解答

①276,000

②80,000

③338,000

④59,000

解説

【問1】

解答上、支店側の仕訳まで考える必要はありませんが参考のために書いておきます。

本店から支店への備品の発送

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 本店 | 支店 | 141,000 | 備品 | 141,000 |

| 支店 | 備品 | 141,000 | 本店 | 141,000 |

支店から本店への送金

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 本店 | 現金 | 69,000 | 支店 | 69,000 |

| 支店 | 本店 | 69,000 | 現金 | 69,000 |

支店の費用の立替

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 本店 | 支店 | 36,000 | 現金 | 36,000 |

| 支店 | 交際費 | 36,000 | 本店 | 36,000 |

【問2】

乗用車の購入

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 本店 | 車両 | 100,000 | 支店 | 100,000 |

| 支店 | 本店 | 100,000 | 当座預金 | 100,000 |

支店の固定資産は本店の管理下に置いているので、本店の帳簿上で固定資産を記録します。

減価償却費の計上

1.まず、本店において減価償却費を計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 20,000 | 車両減価償却累計額 | 20,000 |

2.次に、この減価償却費を支店の費用として付け替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 本店 | 支店 | 20,000 | 減価償却費 | 20,000 |

| 支店 | 減価償却費 | 20,000 | 本店 | 20,000 |

【問3】

出張旅費の立替え

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 福岡 | 本店 | 50,000 | 現金 | 50,000 |

| 札幌 | 旅費交通費 | 50,000 | 本店 | 50,000 |

| 本店 | 札幌支店 | 50,000 | 福岡支店 | 50,000 |

本店集中計算制度では、支店相互間の取引でも本店と支店との間の取引と仮定して処理します。本店の仕訳は次のように分解して考えると分かりやすいと思います。

【福岡支店が本店に現金を送付したと仮定】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 50,000 | 福岡支店 | 50,000 |

【本店が札幌支店の費用を立て替えたと仮定】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 札幌支店 | 50,000 | 現金 | 50,000 |

支払利息の立替え

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 福岡 | 支払利息 | 38,000 | 本店 | 38,000 |

| 本店 | 福岡支店 | 38,000 | 現金 | 38,000 |

【問4】

本支店間の取引(または支店間の取引)において、連絡の遅れなどの理由により、一方が処理済みで、もう一方が未処理となるような取引を未達取引といいます。

決算において未達取引がある場合は、まだ処理を行っていない側(連絡が届いていない側)が連絡が届いたものとして処理を行う必要があります。

1.の取引は「連絡が支店に未達」(支店側で未処理)なので、支店側で仕訳が必要となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 本店 | 11,250 | 完成工事未収入金 | 11,250 |

2.の取引は「本店に未達」(本店側で未処理)なので、本店側で仕訳が必要となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 6,250 | 支店 | 6,250 |

3.の取引は「連絡が支店に未達」(支店側で未処理)なので、支店側で仕訳が必要となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 旅費交通費 | 5,250 | 本店 | 9,750 |

| 交際費 | 4,500 |

4.の取引は「連絡が支店に未達」(支店側で未処理)なので、支店側で仕訳が必要となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 材料 | 8,750 | 本店 | 8,750 |

本来、照合勘定である本店勘定と支店勘定は貸借を逆にして一致するものですが、未達取引がある場合はこの金額だけ差異が生じることになります。