問題

次の資料にもとづいて、以下の各問いに答えなさい。

【資料】

(1)工事現場用の固定資産の減価償却費を次のとおり計上する。なお、車両以外はすべて当期以前に一括で取得したものである。また、残存価額はすべて取得原価の10%とする。

| 取得原価 | 耐用年数 | 償却方法 | |

|---|---|---|---|

| 機械装置 | ¥500,000 | 10年 | 定額法 |

| 備品 | ¥100,000 | 8年 | 定率法(※1) |

| 車両 | ¥200,000 | 5年 | 生産高比例法(※2) |

(※1)年償却率は0.25である。なお、決算整理前残高試算表における備品減価償却累計額は¥32,900であった。

(※2)車両の見積総走行距離は100,000kmで、当期の走行距離は200kmである。車両はすべて期中に取得しており、取得から1か月が経過している。

(2)当社では月次原価計算において、機械装置と備品の減価償却費としてそれぞれ月額¥4,000、¥1,700を未成工事支出金に予定計上している。車両の減価償却費については当期の実際発生額を未成工事支出金に計上する。

(3)当期の予定計上額と実際発生額との差額は当期の工事原価(未成工事支出金)に加減する。

(4)決算整理前残高試算表における未成工事支出金は¥580,000で、上記の各調整を行った後の未成工事支出金の次期繰越額は¥356,000である。

【問1】機械装置、備品および車両の減価償却に係る仕訳を示しなさい。

【問2】未成工事支出金から完成工事原価へ振り替える仕訳を示しなさい。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 機械装置減価償却累計額 | 3,000 | 未成工事支出金 | 3,000 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未成工事支出金 | 1,475 | 備品減価償却累計額 | 1,475 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未成工事支出金 | 360 | 車両減価償却累計額 | 360 |

解説

試験では実際発生額が与えられているケースが多いですが、本問では練習のために各自で実際発生額を計算する問題としています。

建物

実際発生額

¥500,000×0.9÷10年=¥45,000

差額の修正

予定計上額¥48,000(=@¥4,000×12か月)の方が実際発生額よりも大きいので、計上額が過大だったということになります。

そこで、年次の決算において両者の差額¥3,000を未成工事支出金(および減価償却累計額)から減額します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 機械装置減価償却累計額 | 3,000 | 未成工事支出金 (減価償却費) |

3,000 |

費目別仕訳法では貸方は減価償却費となりますが、「未成工事支出金に加減する」という指示があるため、未成工事支出金勘定を使用します(代表科目仕訳法)。

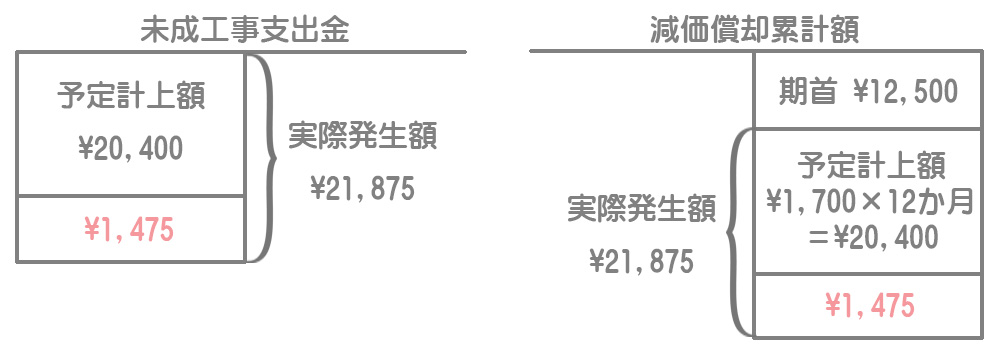

備品

実際発生額

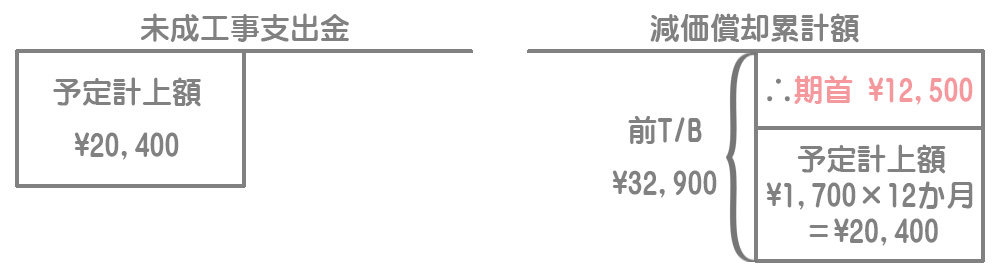

定率法の場合、減価償却費を計算するために期首減価償却累計額を求める必要があります。

期首減価償却累計額に減価償却費の予定計上額¥20,400(=@¥1,700×12か月)を加算した金額が前T/Bの金額¥32,900なので、期首減価償却累計額は¥12,500となります。

したがって実際発生額は次のようになります。

(取得原価¥100,000ー期首減価償却累計額¥12,500)×償却率0.25=¥21,875

差額の修正

予定計上額¥20,400の方が実際発生額よりも小さいので、計上額が過少だったということになります。

そこで、年次の決算において両者の差額¥1,475を未成工事支出金(および減価償却累計額)に加算します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未成工事支出金 (減価償却費) |

1,475 | 備品減価償却累計額 | 1,475 |

車両

当期の減価償却費は次のように計算します。

¥200,000×0.9×200km/100,000km=¥360

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未成工事支出金 (減価償却費) |

360 | 車両減価償却累計額 | 360 |

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 完成工事原価 | 222,835 | 未成工事支出金 | 222,835 |

解説

このようなボックス図を書いて、貸借の差額で計算すると分かりやすいと思います。