問題

次の(①)~(⑤)に入る正しい金額を計算しなさい。なお、会計期間は3月31日を決算日とする1年間である。

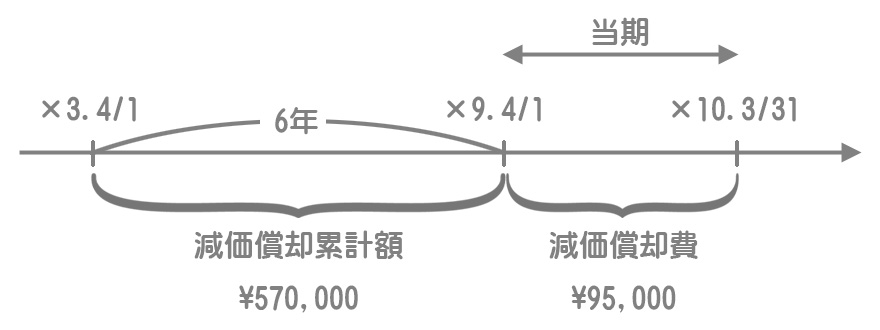

【問1】×3年4月1日から、工事用機械(取得価額¥1,000,000、残存価額¥50,000、耐用年数10年)を定額法で償却してきたが、×10年3月31日(当期末)に¥400,000で売却処分した場合、当期の機械装置減価償却費は¥(①)で、その売却益は¥(②)である。

【問2】自己所有のパワーショベル(取得価額¥1,500,000、減価償却累計額¥650,000)と交換に、他社の中古パワーショベルを取得し、交換差金¥100,000は小切手を振り出して支払った。当該中古パワーショベルの取得原価は¥(③)である。

【問3】×2年4月1日に取得したフォークリフト(取得価額¥1,000,000、残存価額¥100,000、耐用年数8年)について、定率法(償却率0.250)で減価償却を行っている。当期(決算日は×5年3月31日)の減価償却費は¥(④)である。

【問4】機械装置Aは取得原価¥1,600,000、耐用年数8年、残存価額ゼロ、機械装置Bは取得原価¥1,470,000、耐用年数6年、残存価額ゼロ、機械装置Cは取得原価¥800,000、耐用年数5年、残存価額ゼロである。これらを総合償却法で減価償却費の計算(定額法)を行う場合、加重平均法で計算した平均耐用年数は(⑤)年である。なお、小数点以下は切り捨てること。

解答

①95,000

②65,000

③950,000

④140,625

⑤6

解説

【問1】

売却時の仕訳は次のようになります(間接法による)。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金など | 400,000 | 機械装置 | 1,000,000 |

| 減価償却累計額 | 570,000 | 固定資産売却益 | 65,000 |

| 減価償却費 | 95,000 |

- 減価償却費:(取得価額¥1,000,000ー残存価額¥50,000)÷10年×1年(※1)=¥95,000

- 減価償却累計額:(取得価額¥1,000,000ー残存価額¥50,000)÷10年×6年(※2)=¥570,000

(※1)×9年4月1日(当期首)~×10年3月31日(売却日)の1年分

(※2)×3年4月1日~×9年3月31日(前期末)の6年分

【問2】

自己所有の固定資産と交換に固定資産を取得した場合は、交換に供する固定資産の簿価を取得原価とします。また、交換差金を支払ったときはその金額を取得原価に含めます。

提供する固定資産の簿価(取得価額¥1,500,000ー減価償却累計額¥650,000)+交換差金¥100,000=¥950,000

ちなみに仕訳は次のようになります(間接法による)。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却累計額 | 650,000 | 機械装置 | 1,500,000 |

| 機械装置 | 950,000 | 当座預金 | 100,000 |

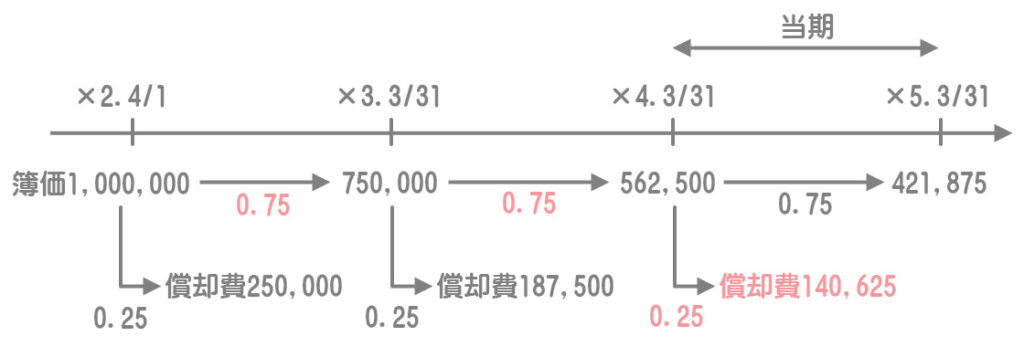

【問3】

×3年3月31日の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 250,000 | 減価償却累計額 | 250,000 |

取得価額¥1,000,000×償却率0.250=¥250,000

×4年3月31日の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 187,500 | 減価償却累計額 | 187,500 |

(取得価額¥1,000,000ー期首減価償却累計額¥250,000)×償却率0.250=¥187,500

×5年3月31日の仕訳(本問の答え)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 140,625 | 減価償却累計額 | 140,625 |

(取得価額¥1,000,000ー期首減価償却累計額¥437,500)×償却率0.250=¥140,625

定率法では簿価に償却率(0.25)を掛けたものが減価償却費になります。これを逆に考えると、簿価に「1-償却率」を掛けたものが翌期首の簿価ということになります。

つまり、取得価額に「1-償却率」(0.75)を2回(2年分)を掛けたものが当期首の簿価になるので、これに償却率(0.25)を掛ければ当期の減価償却費を計算できます。

取得価額¥1,000,000×0.75×0.75×0.25=¥140,625

【問4】

1.要償却額の合計

いずれも残存価額がゼロなので、取得原価がそのまま要償却額となります。

機械装置A¥1,600,000+機械装置B¥1,470,000+機械装置C¥800,000=¥3,870,000

2.定額法による年償却額の合計

- 機械装置A:¥1,600,000÷8年=¥200,000

- 機械装置B:¥1,470,000÷6年=¥245,000

- 機械装置C:¥800,000÷5年=¥160,000

よって、合計は¥605,000となります。

3.平均耐用年数の算定

要償却額合計を年償却額の合計で割って計算します。

要償却額合計¥3,870,000÷年償却額の合計¥605,000=6.3…→6年(小数点以下切り捨て)