問題

次の資料にもとづいて、以下の各問いに答えなさい。

【資料】

(1)減価償却については以下の要領で行う。

①機械装置(工事現場用) 実際発生額¥160,000

なお、月次原価計算において月額¥15,000を未成工事支出金に予定計上している。当期の予定計上額と実際発生額との差額は当期の工事原価(未成工事支出金)に加減する。

②備品(本社用)

定額法(取得原価¥350,000、残存価額ゼロ、耐用年数5年)により減価償却費を計上する。なお、このうち¥100,000は期中に取得しており、取得から3か月が経過している。

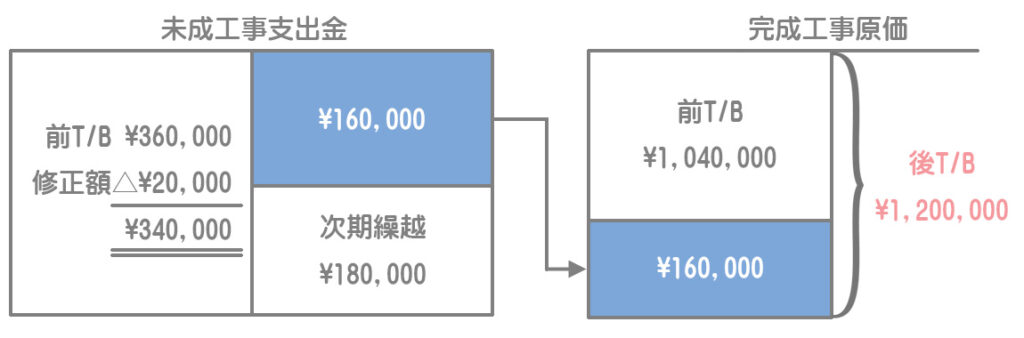

(2)決算整理前残高試算表における完成工事原価の残高は¥1,040,000、未成工事支出金の残高は¥360,000である。

【問1】上記の調整を行った後の未成工事支出金の次期繰越額が¥180,000であった場合、決算整理後の完成工事原価の金額を答えなさい。

【問2】当期の備品減価償却費の金額を答えなさい。

解答

【問1】¥1,200,000

【問2】¥55,000

解説

機械装置

減価償却費の修正

機械装置の減価償却費は予定計算によって、すでに¥180,000(=¥15,000×12か月)が未成工事支出金に計上されているため、実際発生額との差額¥20,000(=予定計上額¥180,000ー実際発生額¥160,000)を決算時において、未成工事支出金に加減して調整します。

本問では実際発生額よりも予定計上額の方が大きいので、計上し過ぎていた(過大計上)ということになります。したがって、この金額を未成工事支出金から減額するとともに、減価償却累計額を減額して修正します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 機械装置減価償却累計額 | 20,000 | 未成工事支出金 (減価償却費) |

20,000 |

完成工事原価への振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 完成工事原価 | 160,000 | 未成工事支出金 | 160,000 |

前T/B¥360,000ー修正額¥20,000ー次期繰越¥180,000=¥160,000

備品

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品減価償却費 | 55,000 | 備品減価償却累計額 | 55,000 |

備品の一部は期中に取得しているので、期中取得分とそれ以外の分を分けて計算する必要があります。

期中取得分

取得から3か月が経過しているので減価償却費はこの期間で月割計算します。

¥100,000÷5年×3か月/12か月=¥5,000

期首から取得している分

(¥350,000ー期中取得分¥100,000)÷5年=¥50,000