社債の概要

社債とは?

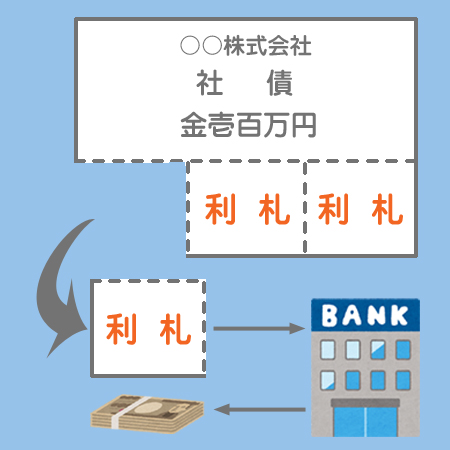

株式会社は社債券というものを発行し、それを多くの人に買ってもらうことで資金を調達する場合があります。このときに生じる債務は「社債」(負債)として貸借対照表に表示します。

社債券には利札(クーポン)がたくさん付いています。期限が到来したものをミシン目に沿って切り取り金融機関に持っていくと、そこに記載されている利息を受け取ることができます。

社債は株式の発行と何が違うの?

株式の保有者は株主という株式会社の所有者たる地位を獲得しますが、社債の保有者(社債権者)は単なる債権者にすぎません。なので当然、株主総会に出席して議決権を行使することはできません。

また、株主は利益(剰余金)の額に応じた配当を受け取りますが、社債の保有者は一定額の利息を受け取り、満期日には額面金額で返済してもらうことができます。

なるほど。社債って借入金みたいなものだね。

そうですね。しかし社債は債務額(額面金額)と同じ額を受け入れる必要はなく、それとは別に発行価額を決めることができるんです。

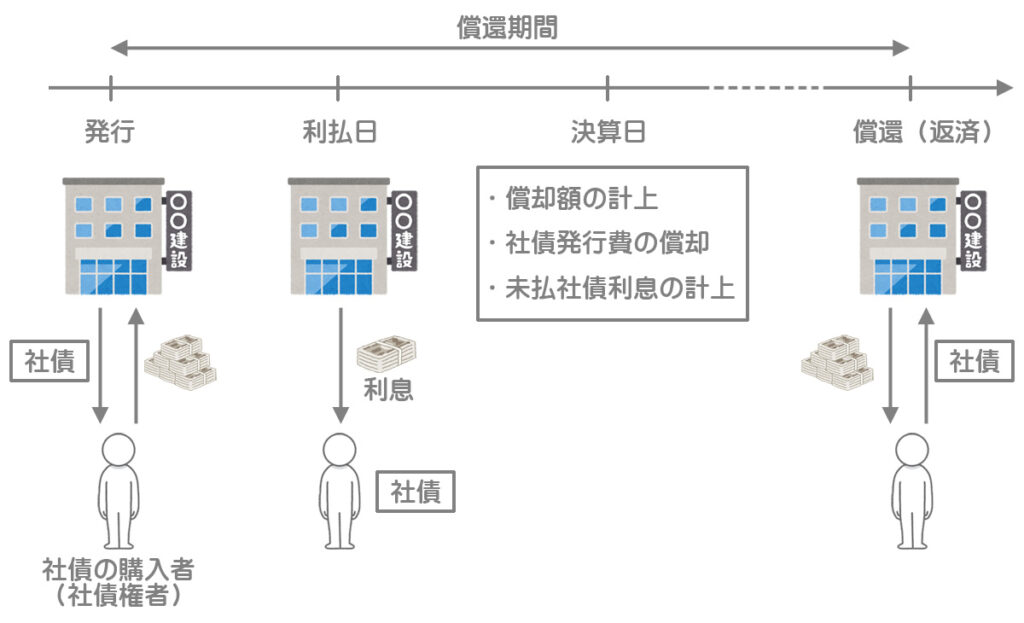

社債取引の全体像

社債取引の全体像は次のようになっています(償却原価法(定額法)の場合)。

これに基づいて仕訳を見ていきましょう。

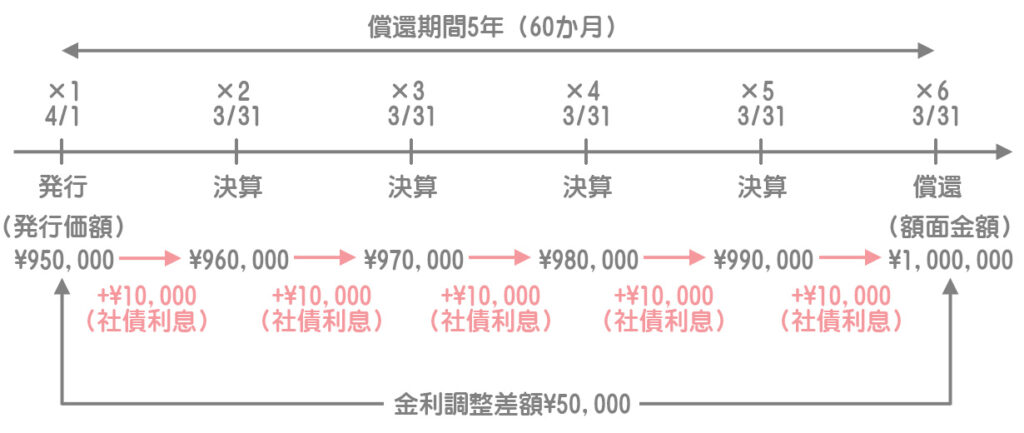

×1年4月1日に、額面総額¥1,000,000の社債を額面@¥100につき@¥95(償還期間5年、年利率3%、利払日9月末と3月末の年2回)で発行し、社債発行のための費用¥60,000を支払った。なお、償却原価法(定額法)を適用しており、決算日は3月31日である。また、社債発行費(繰延資産として処理)は定額法により月割償却する。

※社債金額の受け取りや利息等の支払いは、すべて「現金預金」で処理すること。

なんで額面金額よりも低い価額で発行するの?会社は損するじゃない。

市場の平均利子率よりも社債の利子率の方が低い場合、誰も社債を買ってくれませんよね。

そりゃそうだ。他で運用したほうが得だもん。

なので発行価額を低くして買ってもらうんです。5年後に¥1,000,000にして返しますから¥950,000で社債を買ってください、ということなんです。このように、額面金額よりも低い価額で発行することを割引発行というんですよ。

①社債の発行

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金預金 | 950,000 | 社債 | 950,000 |

| 社債発行費 | 60,000 | 現金預金 | 60,000 |

・社債:額面総額¥1,000,000×@¥95/@¥100=¥950,000

社債を発行したときは社債(負債)で処理をします。また、社債発行のための費用は「社債発行費」(繰延資産)とします。

※繰延資産については↓のページを参照してください。

満期保有目的債券のところでも勉強しましたが、社債は口数で計算します。「額面¥1,000,000を額面@¥100につき@¥95で発行した」ということは、10,000口(=額面¥1,000,000÷@¥100)を1口当たり@¥95で発行したという意味です。

②利払時

利払日(9月末と3月末)にはそれぞれ次のような仕訳をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 社債利息 | 15,000 | 現金預金 | 15,000 |

社債の利息を支払ったときは「社債利息」(営業外費用)で処理をします。利払日に支払う社債利息は、額面金額に利率(券面利子率)を掛けて計算します。

額面金額¥1,000,000×年利率3%×6か月/12か月=¥15,000

③決算時

償却原価法(定額法)を適用している場合は、決算において当期の償却額を計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 社債利息 | 10,000 | 社債 | 10,000 |

(額面金額¥1,000,000ー発行価額¥950,000)×当期12か月/償還期間60か月

社債の額面金額と発行価額は金利の調整差額で利息としての性格があるため、これを償還期間にわたって社債利息として計上し、社債の帳簿価額に加算していきます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 社債発行費償却 | 12,000 | 社債発行費 | 12,000 |

・社債発行費¥60,000(支出額)×当期12か月/償還期間60か月

社債発行費を繰延資産として処理した場合、社債の償還期間にわたって月割で償却します。

④社債の償還時

償還時には、期首から償還日までの期間に応じて月割で償却額を計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 社債利息 | 10,000 | 社債 | 10,000 |

・(額面金額¥1,000,000ー発行価額¥950,000)×当期12か月/償還期間60か月

当期の償却額を加算した金額をもって社債を償還します。また、同時に最終回の社債利息を支払います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 社債 | 1,000,000 | 現金預金 | 1,015,000 |

| 社債利息 | 15,000 |

社債利息:額面金額¥1,000,000×年利率3%×6か月(※)/12か月=¥15,000

(※)前回の利払日の翌日(×5年10月1日)~償還日(×6年3月31日)

すでに4年分(¥48,000)が償却されているので、残りの¥12,000を償還時に償却します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 社債発行費償却 | 12,000 | 社債発行費 | 12,000 |