問題

以下の各問いに答えなさい。なお、会計期間は3月31日を決算日とする1年間である。使用する勘定科目は次の中から最も適切なものを選ぶこと。

| 現金 | 当座預金 | 社債発行費 | 社債 |

| 社債利息 | 社債発行費償却 | 社債償還損 | 社債償還益 |

【問1】次の各取引について仕訳を示しなさい。

(1)×1年4月1日に額面総額¥1,000,000の社債を額面100円につき97円で発行し、全額の払込みを受け、払込金は当座預金とした。償還期間は5年、年利率は6%、利払日は9月末と3月末の年2回である。なお、この社債発行に際して生じた社債募集広告費などの支出¥50,000は現金で支払った。当該支出に関しては繰延経理している。

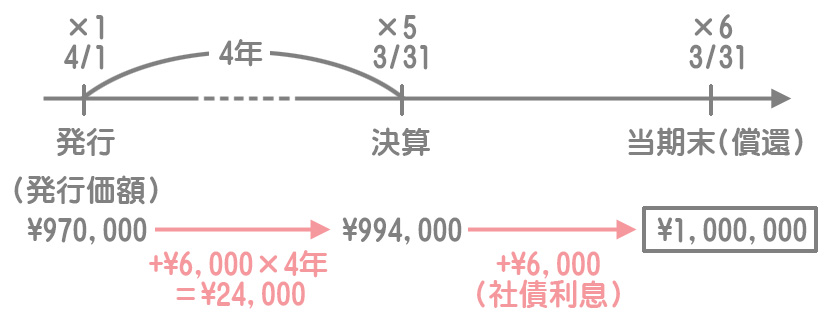

(2)×6年3月31日、上記(1)の社債が満期となったため、最終回の利息とともに現金で償還した。この償還に関して、①金利調整差額の償却(定額法)の仕訳、②社債の償還の仕訳、③社債発行費用の償却の仕訳をそれぞれ示しなさい。

【問2】次の取引について仕訳を示しなさい。

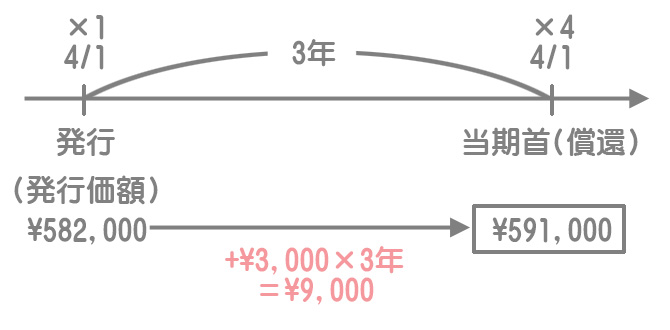

×1年4月1日に額面総額¥3,000,000の社債を額面100円につき97円、償還期間6年の条件で発行したが、×4年4月1日(当期首)に、このうち額面金額¥600,000を額面100円につき101円で買入償還し、代金は小切手を振り出して支払った。なお、払込金額と額面金額との差額は償却原価法(定額法)により、帳簿価額に加減している。

解答

(1)の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 970,000 | 社債 | 970,000 |

| 社債発行費 | 50,000 | 現金 | 50,000 |

(2)の取引

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 社債利息 | 6,000 | 社債 | 6,000 |

| ② | 社債 | 1,000,000 | 現金 | 1,030,000 |

| 社債利息 | 30,000 | |||

| ③ | 社債発行費償却 | 10,000 | 社債発行費 | 10,000 |

解説

本問は、社債の発行と満期償還、および繰延資産(社債発行費)に関する処理を問う問題です。

(1)の取引

社債の発行価額:額面¥1,000,000×97円/100円=¥970,000

(2)の取引

①金利調整差額の償却(定額法)

当期の償却額:(額面金額¥1,000,000ー発行価額¥970,000)×12か月/60か月=¥6,000

②社債の償還

①の償却の結果、社債の簿価は額面金額(¥1,000,000)となるので、この額面金額をもって償還します。本問では最終回の利息を償還時に支払っているので、同時に社債利息の計上も忘れないでください。

社債利息:額面¥1,000,000×年利率6%×6か月/12か月=¥30,000

③社債発行費用の償却

社債発行費は「繰延経理している」とあるので繰延資産として処理します。社債発行費を繰延資産とした場合は、定額法によって社債の償還期限内で月割償却します。

社債発行費償却:支出額¥50,000×12か月/60か月=¥10,000

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 社債 | 591,000 | 当座預金 | 606,000 |

| 社債償還損 | 15,000 |

買入金額(当座預金):額面¥600,000×¥101/¥100=¥606,000

解説

買入償還したのは額面総額のうち¥600,000なので、この金額の動きだけを見ていきます。社債償還損は貸借差額で計算してください。

発行価額:額面¥600,000×¥97/¥100=¥582,000

償却額:(額面¥600,000ー発行価額¥582,000)×12か月/72か月=¥3,000

社債の簿価:発行価額¥582,000+¥3,000×3年=¥591,000