目次 非表示

社債の買入償還とは?

会社の資金に余裕ができた場合などに利払いの負担を抑えるため、発行した社債を償還期限(満期日)の前に、証券市場から臨時的に時価で買い戻して償還(返済)する場合があります。これを社債の買入償還といいます。

その他の償還方法

社債の償還には買入償還のほかに以下のような方法もあります。

- 満期償還:満期日に一括して額面金額により償還すること。

- 定時償還(抽選償還):一定期日ごとに一定額ずつ抽選により償還すること。

償還時の帳簿価額

例題1

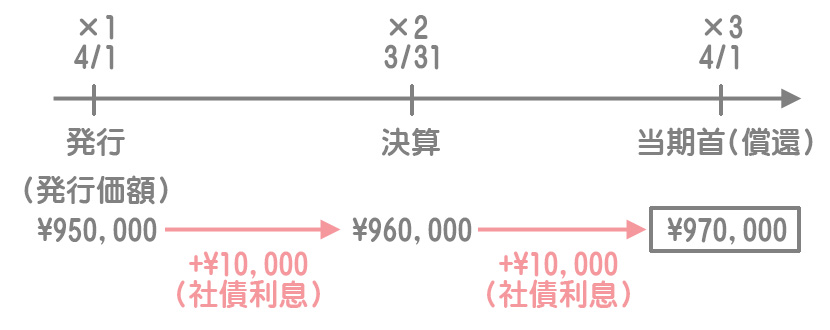

×1年4月1日に額面総額¥1,000,000、額面@¥100につき@¥95、償還期間5年、年利率3%、利払日3月末と9月末の条件で発行した社債を、当期首(×3年4月1日)に額面総額のすべてを額面@¥100につき@¥96で買入償還し、代金は当座預金口座から支払った。なお、償却原価法(定額法)を適用しており、会計期間は4月1日から始まる1年間である。

まず、償還時における社債の簿価を計算します。社債の簿価は発行価額に前期末までの償却額を加算した金額となります。

×2年3月31日および×3年3月31日には、それぞれ次のような仕訳をしています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 社債利息 | 10,000 | 社債 | 10,000 |

・償却額:(額面金額¥1,000,000ー発行価額¥950,000)×12か月/償還期間60か月=¥10,000

発行価額に2年分の償却額を加算した金額が償還時における社債の簿価となります。

発行価額¥950,000(※)+償却額¥20,000(¥10,000×2年分)=¥970,000

(※)額面総額¥1,000,000×@¥95/@¥100=¥950,000

買入償還の仕訳

買入償還では社債を時価で市場から買い入れるため、通常は社債の帳簿価額と買入金額に差額が生じます。当該差額は「社債償還損」(費用)または「社債償還益」(収益)とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 社債 | 970,000 | 当座預金 | 960,000 |

| 社債償還益 | 10,000 |

当座預金(買入金額):額面総額¥1,000,000×@¥96/@¥100=¥960,000