問題

期末において当社が保有している有価証券は次のとおりである。決算において必要な仕訳を答えなさい。ただし、使用する勘定科目は下記の【勘定科目群】の中から最も適切なものを選ぶこと。

| 銘柄 | 帳簿価額 | 当期末時価 | 備考 |

| A社株式 | ¥? | ¥58,000 | (※1) |

| B社株式 | ¥55,000 | ¥20,000 | (※2) |

| C社株式 | ¥97,000 | ¥92,000 | (※3) |

| D社株式 | ¥86,000 | ー | (※4) |

(※1)A社株式は当期に短期売買目的で200株を1株あたり¥300で購入したものである。なお、購入時の手数料は¥1,000であった。

(※2)B社株式は取引関係の強化を目的として保有しているものである。なお、時価の回復の見込みは不明である。

(※3)C社株式は関連会社株式である。

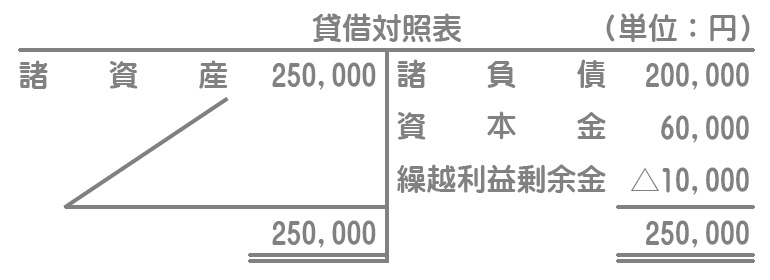

(※4)D社株式は子会社株式(非上場株式)である。D社の財政状態の悪化によって実質価額が著しく下落しており、回復の見込みは不明である。なお、D社の発行済み株式総数は2,000株であり、当社はそのうち80%を保有している。D社の当期末貸借対照表は次のとおりである。

【勘定科目群】

| 有価証券 | 投資有価証券 | 関係会社株式 | 有価証券評価損 |

| 投資有価証券評価損 | 関係会社株式評価損 |

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| A株 | 有価証券評価損 | 3,000 | 有価証券 | 3,000 |

| B株 | 投資有価証券評価損 | 35,000 | 投資有価証券 | 35,000 |

| D株 | 関係会社株式評価損 | 46,000 | 関係会社株式 | 46,000 |

解説

A社株式

売買目的有価証券(有価証券)は、期末時価をもって貸借対照表価額とします。

時価¥58,000ー簿価¥61,000(※)=△評価損¥3,000

(※)200株×@¥300+手数料¥1,000

B社株式(強制評価減)

その他有価証券(投資有価証券)は原則として取得原価をもって貸借対照表価額としますが、時価が著しく下落している場合(50%超下落の場合など)は、時価をもって貸借対照表価額とします。

時価¥20,000ー簿価¥55,000=△評価損¥35,000

C社株式

関連会社株式(関係会社株式)は原則として取得原価をもって貸借対照表価額とします。したがって、評価替えの仕訳は必要ありません。

D社株式(実価法)

子会社株式(関係会社株式)は原則として取得原価をもって貸借対照表価額としますが、市場価格のない株式において実質価額(発行会社の純資産額)が著しく下落している場合は、実質価額をもって貸借対照表価額とします。

実質価額¥40,000(※)ー簿価¥86,000=△評価損¥46,000

(※)1株あたり純資産@¥25×保有株式数1,600株(2,000株×80%)

1株あたり純資産:(諸資産¥250,000ー諸負債¥200,000)÷2,000株=@¥25