問題

次の取引の仕訳を答えなさい。ただし、勘定科目は次の中から適切なものを選ぶこと。

| 現金 | 土地 | 借入金 | 資本金 |

| 売上 | 土地売却益 | 仕入 | 支払利息 |

①銀行から現金¥100,000を借り入れた。

②商品¥10,000を現金で仕入れた。

③商品を¥30,000で販売し、代金は現金で受け取った。

④土地を¥90,000で購入し、代金は現金で支払った。

⑤借入金の利息¥2,000を現金で支払った。

⑥保有している土地のうち¥50,000を¥57,000で売却し、代金は現金で受け取った。

解答・解説

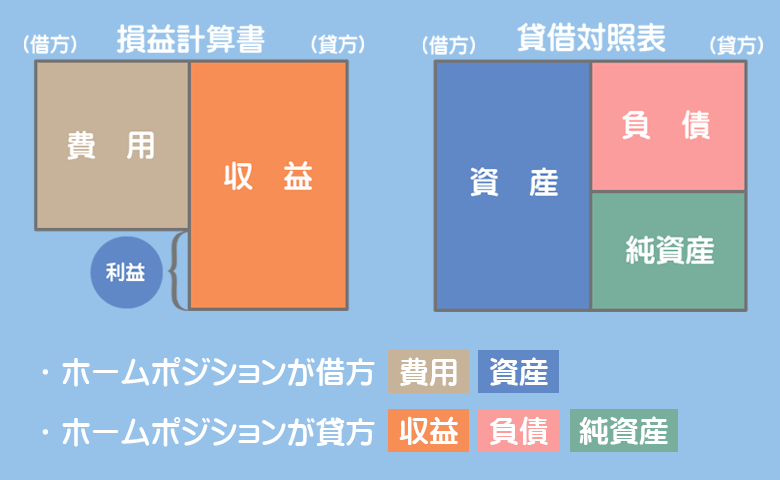

まずはこの図をしっかりと頭に入れましょう!

①の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100,000 | 借入金 | 100,000 |

借方

お金を借りて現金(資産)が増えます

貸方

お金を借りて借入金(負債)が増えます

②の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 10,000 | 現金 | 10,000 |

借方

商品を仕入れて仕入(費用)が増えます

貸方

商品を仕入れて現金(資産)が減ります

③の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 30,000 | 売上 | 30,000 |

借方

商品を売って現金(資産)が増えます

貸方

商品を売って売上(収益)が増えます

④の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 土地 | 90,000 | 現金 | 90,000 |

借方

土地を買って土地(資産)が増えます

貸方

土地を買って現金(資産)が減ります

⑤の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払利息 | 2,000 | 現金 | 2,000 |

借方

利息を支払って支払利息(費用)が増えます

貸方

利息を支払って現金(資産)が減ります

⑥の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 57,000 | 土地 | 50,000 |

| 土地売却益 | 7,000 |

借方

土地を売って現金(資産)が増えます

貸方

・土地を売って土地(資産)が減ります

・土地を売って土地売却益(収益)が増えます

¥50,000の土地が¥57,000で売れたので、¥7,000もうかったということです。