前回は勘定記入について勉強しましたが、実際の簿記の流れでは勘定記入の前にまず仕訳(しわけ)という作業を行います。

しわけ?なんでそんな作業するの?

仕訳は取引を簡潔な形で表すことにより勘定記入の間違いや記入漏れなどのミスを防ぐために行います。「仕訳を制する者は簿記を制する」と言われるほど非常に重要な作業なんですよ。

簿記を制する・・・だと?よし!今回も気合入れて勉強しないと!

仕訳ってなに?

仕訳とは?

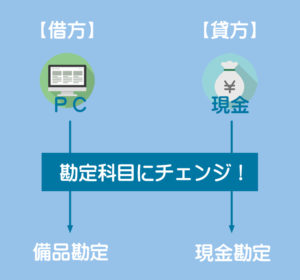

以前説明しましたが取引は二面性を有します。

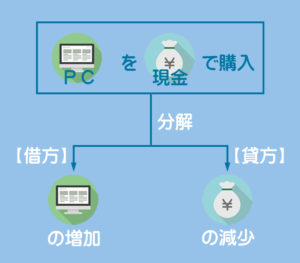

例えば現金でパソコンを購入した場合、現金という資産が減少するとともに、パソコン(備品)という資産が増加します。このような二面性を持つ取引を借方の要素と貸方の要素に分解するのが仕訳(しわけ)という作業です。

このように聞くと何となく難しそうですが、ここまでの学習内容をしっかりと理解していれば仕訳は難しくありません。なぜなら、仕訳はすでに学習した勘定記入の方法とまったく同じだからです。

「勘定記入ってどうやるんだっけ?」と思った方。

勘定記入のルール【復習】

念のために勘定記入のルールをもう一度簡単に復習しておきます。分かっている方は飛ばしてください。

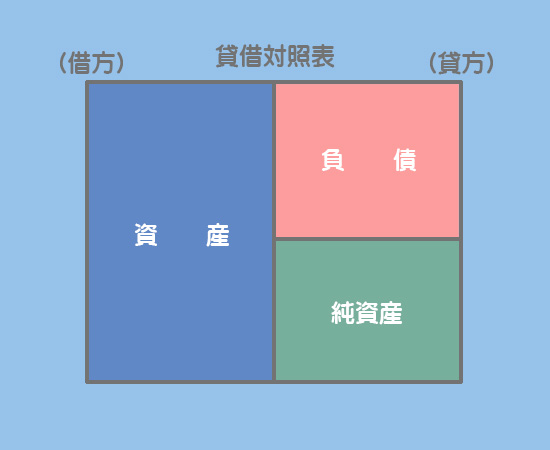

貸借対照表では資産は借方、負債と純資産は貸方がホームポジションということになります。

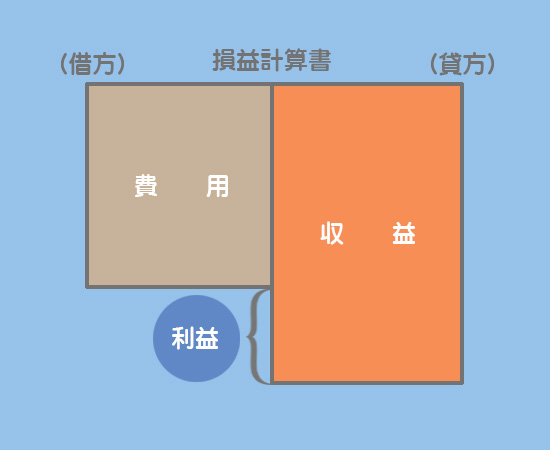

損益計算書では費用は借方、収益は貸方がホームポジションということになります。

さて、ルールを再確認したところで実際に仕訳をしてみましょう。

仕訳をしてみよう!

仕訳のやり方

次の例題を使って仕訳のやり方を順番に説明していきます。

この例題の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品 | 100 | 現金 | 100 |

パソコン(備品勘定で処理)は資産なので増加すれば借方に記入します。同様に、現金(現金勘定で処理)も資産なので減少すれば貸方に記入します。

すべての項目についてまとめると次のようになります。

| 借方 | 貸方 |

|---|---|

| 資産の増加 | 資産の減少 |

| 負債の減少 | 負債の増加 |

| 純資産の減少 | 純資産の増加 |

| 費用の増加 | 費用の減少 |

| 収益の減少 | 収益の増加 |

【参考】仕訳の手順

これから仕訳の手順を説明しますが、慣れてくると以下のことは意識せずにできるようになるのであまり気にしなくても結構です。参考までにご覧ください。

最後に各勘定科目の金額を決定します。例題では備品勘定の金額が¥100増加し、現金勘定の金額が¥100減少します。

仕訳の特徴

取引によっては借方か貸方、もしくはその両方の勘定科目が複数になることがあります。ただし、勘定科目がどれだけ増えたとしても借方の合計金額と貸方の合計金額は必ず一致します。

どちらかが複数行になるパターン

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 1,000 | 現金 | 400 |

| 未払金 | 600 |

ちなみに、上の仕訳はこのように省略した形で書くことがあります。

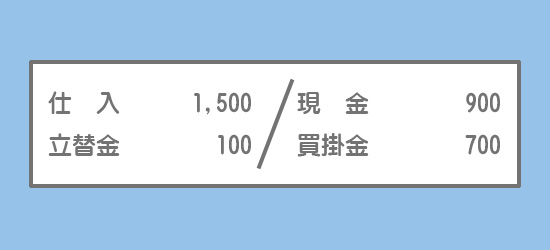

両方が複数行になるパターン

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 1,500 | 現金 | 900 |

| 立替金 | 100 | 買掛金 | 700 |

同様に、上の仕訳はこのように省略した形で書くことがあります。

まとめ

でもさぁ、仕訳なんて面倒なことしなくても最初から勘定に記入すればいいじゃん。

複雑な取引をいきなり勘定に記入するのはなかなか難しいものがあります。もし仕訳をせずに直接勘定記入を行おうとすると、記入間違いや記入漏れなどのミスが起こるでしょう。

なるほど。勘定記入を正確に行うために仕訳が必要なのか。

そうです。勘定記入を行う前にまず仕訳をして、どの勘定科目がいくら増減したのか?ということが一目でわかるように取引を簡潔な形にしておくのです。

仕訳は取引と勘定記入をつなぐ仲介役のような役割を果たすんだね。

- 仕訳とは取引を借方の要素と貸方の要素に分解する作業のことをいう。

- 仕訳は「取引の分解→勘定科目の選択→金額の決定」という段階を踏んで行うが、実際に仕訳をする場合は気にしなくてもよい。

- 仕訳では借方の合計金額と貸方の合計金額は必ず一致するという特徴がある。