工業簿記は工業経営を行う会社で用いられる簿記です。3級で学習した商業簿記との違いや原価計算との関係など、初めて学習する方にもわかりやすく解説していきます。

目次 非表示

商業経営・工業経営とは?

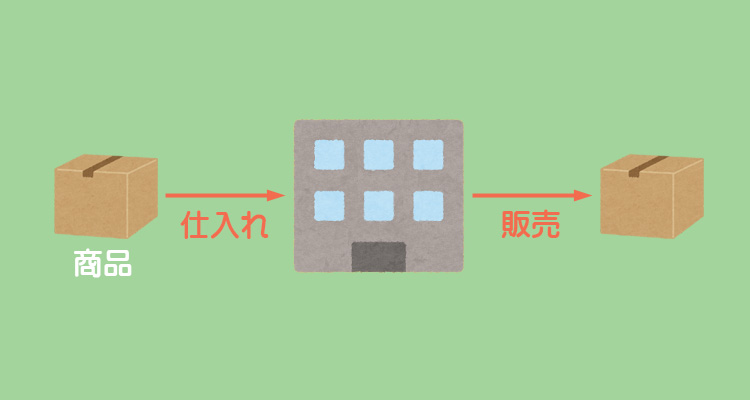

みなさんが3級で勉強してきた簿記は一般に商業簿記といわれるもので、主に商業経営を行う会社で用いられます。

商業経営とは商品を外部から仕入れてきて、それをそのまま外部へ販売する経営形態のことで卸売業や小売業などがこれに当てはまります。

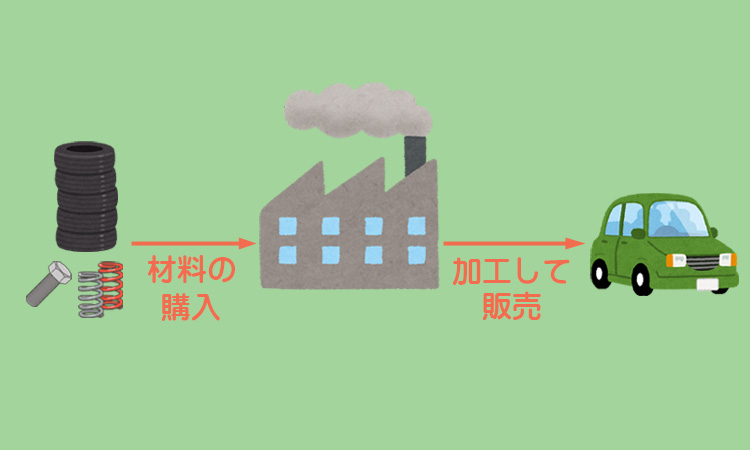

一方、工業簿記は工業経営を行う会社で用いられるものです。

工業経営とは自社の工場で製品を製造し、それを外部へ販売する経営形態のことで、製造業(メーカー)などがこれにあたります。

商業簿記と工業簿記の主な違い

商業簿記と工業簿記とでは、主に以下のような違いがあります。

①勘定科目

商業簿記にはない工業簿記特有の勘定科目があります(「材料」「仕掛品」「製品」など)。

②財務諸表の表示

商業簿記も工業簿記も最終的な目的として、損益計算書や貸借対照表などの財務諸表を作成するということは同じですが、経営形態の違いなどから財務諸表の表示が若干異なります(例えば、貸借対照表上の「商品」が「製品」となったり、損益計算書上の「当期商品仕入高」が「当期製品製造原価」となったり・・・)。

③計算期間

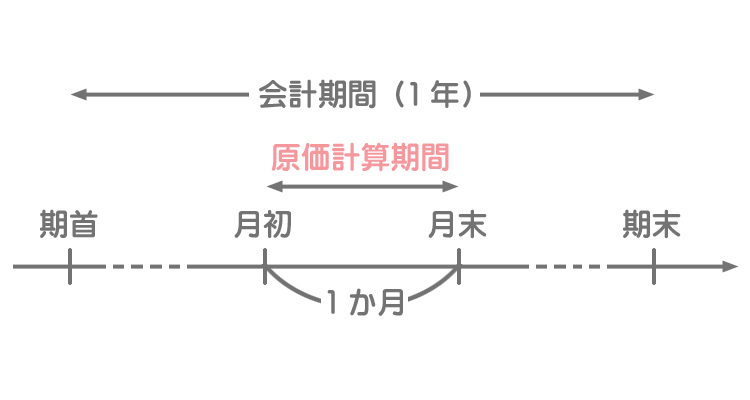

商業経営でも工業経営でも、一会計期間(通常1年)ごとに財務諸表を作成・公開します。

しかし原価計算は通常1か月単位で行われ、この期間を原価計算期間といいます。

原価計算期間が1か月とされるのは、経営意思決定などの内部管理用の資料とするために、製品が出来上がったらなるべく早くその計算結果を知りたいというニーズがあるからです。

1年経たないと原価が分からないというのでは迅速な意思決定という観点から問題がありますね。1年たってみたら大赤字だった、ということでは困ります。

このような理由から、工業簿記では通常1か月ごとに決算(月次決算)を行うことになっているわけです。

工業簿記も商業簿記と同じく、取引を記録し、必要な計算を行なって、その結果を財務諸表という形で報告します。

このうち「計算」という役割を担うのが原価計算であり、「記録」と「報告」は工業簿記の役割であるということができます。

商業簿記では損益計算書の「売上原価」や貸借対照表の「商品」の金額は、外部から仕入れた商品の原価を元にして計算できますが、工業簿記では自社で製品を製造するため、これらの金額を自社で計算することが必要になります。

損益計算書の「売上原価」や貸借対照表の「製品」(工業簿記では「商品」ではなく「製品」となります)の金額などを計算するために行われるのが原価計算であり、製品1個当たりの製造原価を計算することが原価計算の主な目的となります。