いきなりですが1つ質問です。「現金」とは何ですか?

そんなのお金のことに決まってるじゃないの。

もちろん紙幣や硬貨といった”お金”は現金です。しかし、簿記ではいわゆる”お金”以外にも現金勘定で処理するものがあるのです。

お金じゃないのに「現金」なの?

はい。それは通貨代用証券というものです。

通貨代用証券?なにそれ?おいしいの?

このページではまず簿記の「現金」とは何を意味するのか?ということや現金の基本的な処理方法について勉強していくことにしましょう。

目次 非表示

現金の基本的な処理方法

まずはじめに現金勘定の記入場所を確認しておきましょう。

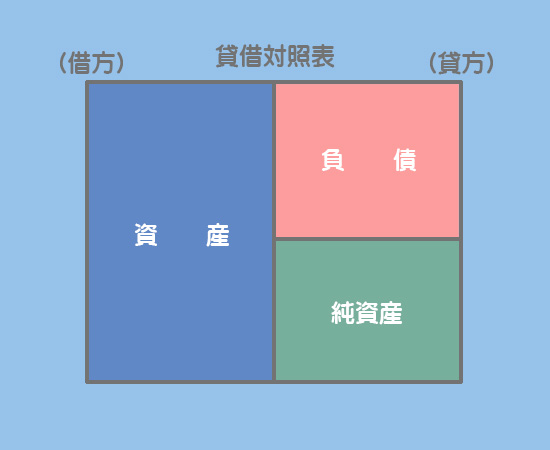

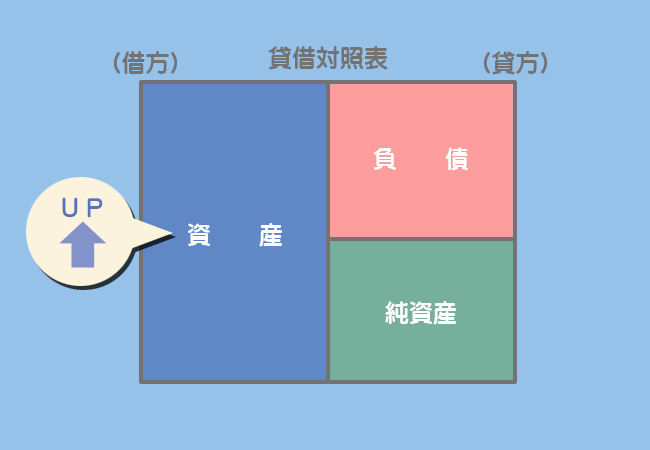

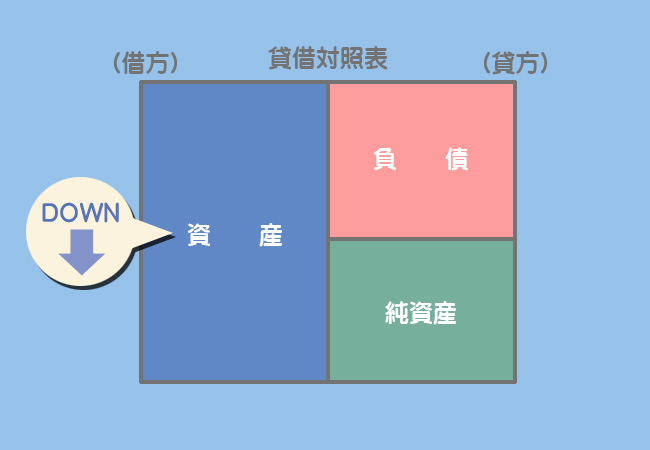

現金勘定は資産(貸借対照表の借方項目)なので、増加すれば借方、減少すれば貸方に記入します。

それでは簡単な例題を解きながら現金の基本的な処理方法を説明していきます。

現金が増加する場合の仕訳と勘定記入

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

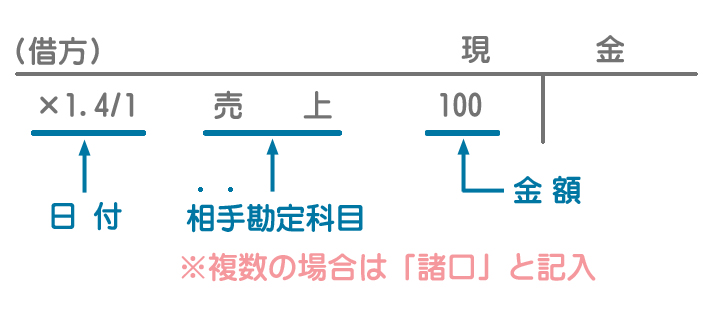

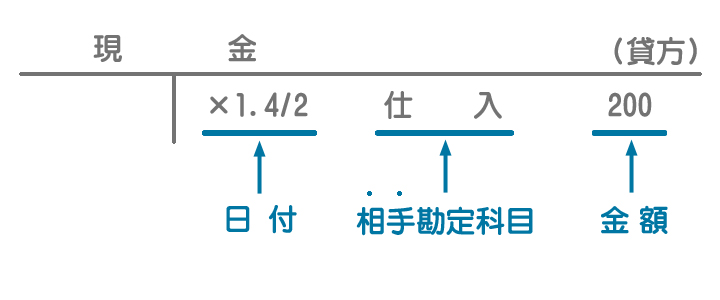

なお、現金勘定の記入は次のようになります。

現金勘定の借方に日付、相手勘定科目、金額の順に記入します。ただし、相手勘定科目が複数の場合は「諸口」と記入します。

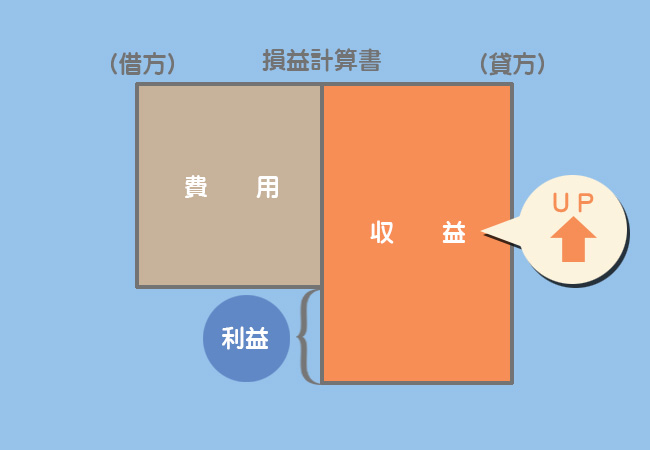

現金勘定(資産)の増加

売上勘定(収益)の増加

現金が減少する場合の仕訳と勘定記入

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 200 | 200 |

現金勘定の記入は次の通りです。

現金が減少した場合は、現金勘定の貸方に記入することになります。

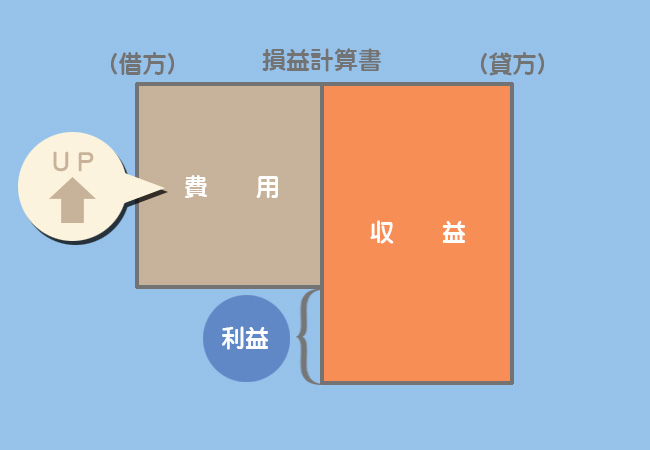

仕入勘定(費用)の増加

現金勘定(資産)の減少

通貨代用証券とは?

簿記では通貨(紙幣・硬貨)以外にも通貨代用証券というものも現金勘定で処理されます。

- 他人振出の小切手:この後に説明する「他人振出小切手の仕訳」をご覧ください。

- 送金小切手:銀行が送金手段として交付する小切手。送金する側は、銀行で送金額と手数料を支払って、送金小切手を購入し相手側に渡します。相手側はこれを銀行で換金してもらいます。

- 郵便為替証書:郵便局(ゆうちょ銀行)が送金手段として交付する証書。

- 株主配当金領収証:株式会社は獲得した利益の一部を株主に対して配当金として分配しますが、その分配方法として配当金領収証を交付する場合があります。株主は受け取った配当金領収証を銀行などにもっていって換金してもらいます。

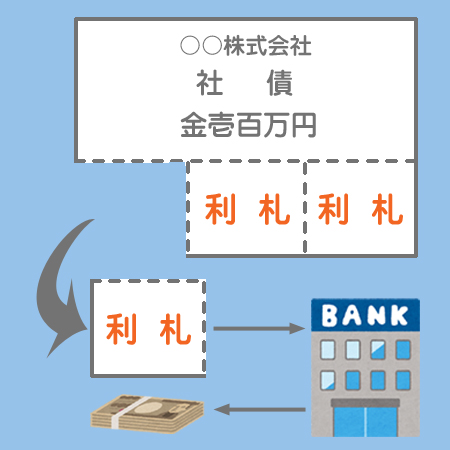

- 支払期限到来済の公社債利札:公社債とは、国や地方自治体、会社などが広く大衆からお金を集めるために発行する証券です。これを保有している人は支払期日になると一定額の利息を受け取ることができ、また償還期日(満期日)には元本を受け取ることができます。

他人振出小切手の仕訳

試験上、通貨代用証券の中でも特に重要性の高いのものは、他社が振り出した小切手(他人振出小切手)の処理です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

まとめ

ところで、なんで通貨代用証券は現金勘定で処理するの?

簿記では基本的に同じ性質のものは同じ勘定科目で処理することになっています。

うん。それは入門講座で習ったよ。

通貨代用証券は銀行に持って行くとリスクなしですぐに換金してもらえます。普通のお金と性質が似ているので現金勘定で処理しようということになっているんです。

- 現金勘定は資産(貸借対照表の借方項目)なので、増加すれば借方、減少すれば貸方に記入する。

- 売上勘定は収益(損益計算書の貸方項目)なので、増加(発生)すれば貸方に記入する。

- 仕入勘定は費用(損益計算書の借方項目)なので、増加(発生)すれば借方に記入する。

- 通貨代用証券は現金勘定で処理する。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

A社に対し、商品500円を現金で販売した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 500 | ② | 500 |

- ①仕入、②現金

- ①現金、②仕入

- ①売上、②現金

- ①現金、②売上

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

通信費200円を現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 200 | ② | 200 |

- ①通信費、②現金

- ①現金、②通信費

- ①仕入、②現金

- ①現金、②仕入

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

得意先へ商品800円を売り上げ、代金として同社振出しの小切手を受け取った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 800 | ② | 800 |

- ①当座預金、②売上

- ①売上、②当座預金

- ①現金、②売上

- ①売上、②現金

1.の答え:d

仕訳は次のようになります。売上によって現金が増加したことになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①現金 | 500 | ②売上 | 500 |

現金は資産なので増加したら借方に、売上は収益なので増加(発生)したら貸方に記入します。

2.の答え:a

仕訳は次のようになります。通信費の支払いによって現金が減少したことになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①通信費 | 200 | ②現金 | 200 |

通信費は費用なので増加(発生)したら借方に、現金は資産なので減少したら貸方に記入します。

3.の答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①現金 | 800 | ②売上 | 800 |

他社振出の小切手は、通貨代用証券として簿記上「現金」で処理をします。