このページでは予定配賦という新しい概念が登場します。原価計算ではこの予定配賦という考え方が所々で登場しますが、非常に重要な概念なのでしっかりと勉強しましょう。

目次 非表示

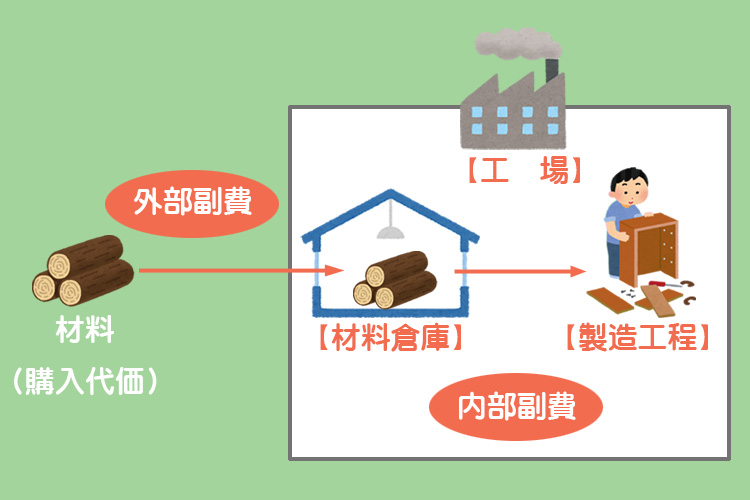

材料を外部から購入した場合、その購入原価(取得原価)は次のように計算します。

購入代価は材料の本体価格をいいます。また、材料副費とは材料を購入する際の付随費用のことをいい、次のように分類します。

- 外部副費(引取費用):材料を購入してから倉庫に納入するまでにかかった費用。(例)買入手数料、引取運賃、荷役費、保険料、関税など。

- 内部副費:材料を受け入れた後に発生する費用。(例)検収費、整理費、保管料、購入事務費など。

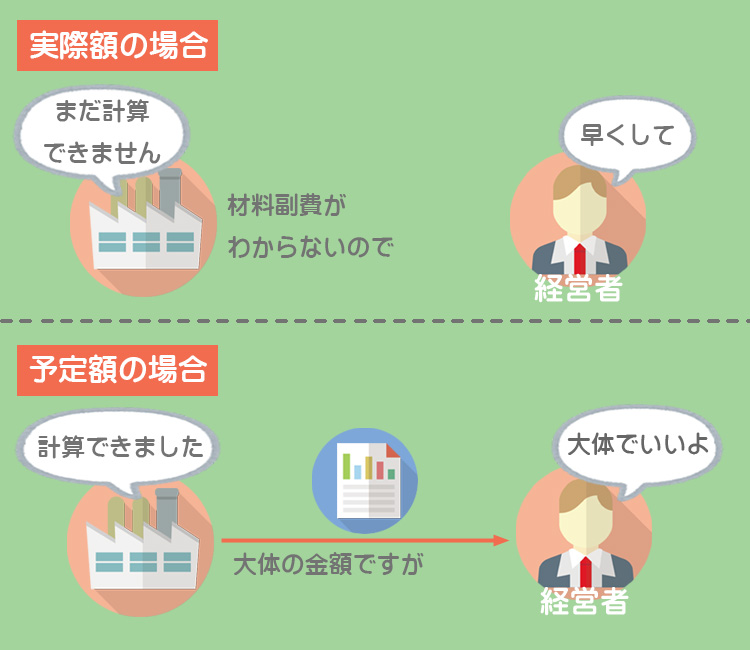

材料副費は、実際額のほか予定額(あらかじめ予想した金額)をもって配賦(はいふ)することができるとされています。

原価計算は単に報告目的(財務諸表の作成)のためだけに行われるのではなく、経営者の管理目的でも用いられます。そのような目的で用いる場合、なるべく早く計算結果を知りたいという経営者層の要望があります。

しかし材料副費の中にはすぐに金額が判明しないものもあるため、そのような場合は材料副費の実際額が判明するまで製品の原価が計算できないということになります。

そこで計算の厳密さよりも迅速性を優先して、あらかじめ合理的に見積もった予定額で計算することが認められているのです。

「予想の金額で計算してもいいのか?」と思う方もいるかもしれませんが、取引を続けていると「これくらいの材料を購入したら大体いくらの付随費用が掛かる」ということが分かってきます。

皆さんも「今月の電気料金がいくらなのか?」ということは大体予想できますよね?その予想した額と実際の額が大きく乖離するということはあまりないと思います。

ただし、あくまでも予定額なので実際額との間には差異が生じますが、この差異は最終的に財務諸表を作成する段階で調整されます。最終的な報告用の数字が正しければ問題ないというわけです。

それでは実際に処理してみましょう。

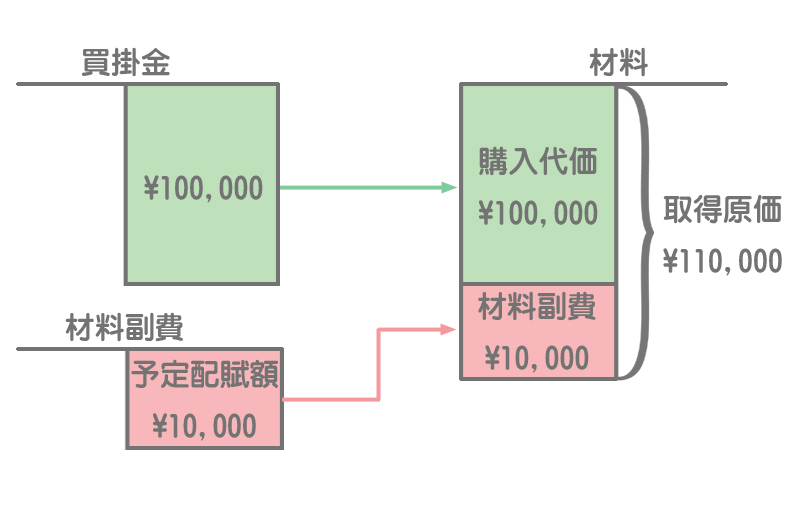

材料を購入したとき

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 材料 | 110,000 | 買掛金 | 100,000 |

| 材料副費 | 10,000 |

購入代価と材料副費の予定配賦額との合計が材料の取得原価となります。材料副費の予定配賦額は材料副費勘定の貸方から材料勘定へ振り替えます。

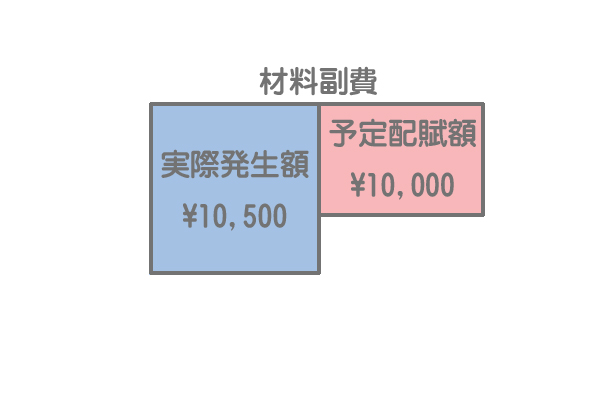

材料副費の実際発生額が判明したとき

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 材料副費 | 10,500 | 現金 | 10,500 |

材料副費の実際発生額が判明したときは材料副費勘定の借方に実際額を記入します。

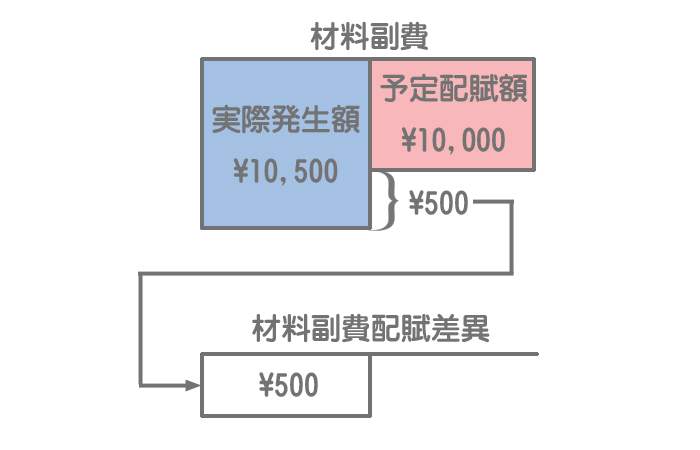

材料副費配賦差異の処理

材料副費の実際発生額と予定配賦額の差額を材料副費配賦差異勘定へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 材料副費配賦差異 | 500 | 材料副費 | 500 |

例題では「実際発生額>予定配賦額」となりますが、これは「予想よりも多く付随費用が掛かってしまった」ということを意味します。このような差異は会社にとって不利となるので、これを不利差異といいます。

不利差異の場合、このように配賦差異勘定の借方へ振り替えられるので、不利差異のことを借方差異と呼ぶ場合もあります。

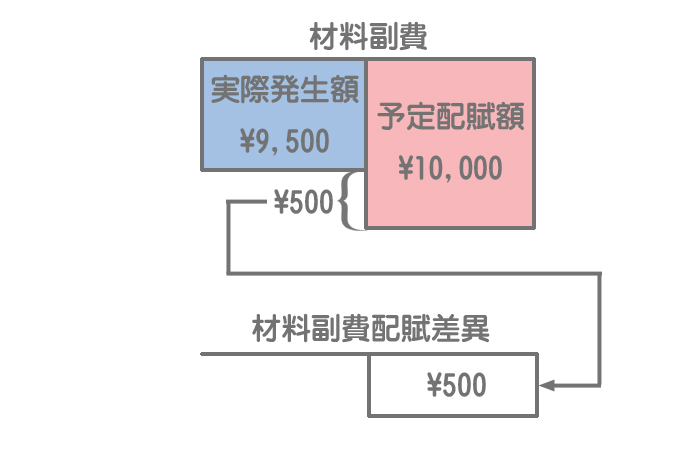

有利差異(貸方差異)が発生するケース

逆に「実際発生額<予定配賦額」となるケースでは、「予想よりも付随費用が少なくて済んだ」ということを意味します。これは会社にとって有利となる差異なので、これを有利差異といいます。

有利差異は配賦差異勘定の貸方へ振り替えられるので貸方差異と呼ぶ場合もあります。