前回の公式法変動予算では製造間接費の予算を変動費と固定費に分けて考えましたが、予算のすべて固定費と考える方法もあります。それが固定予算という方法です。

固定予算とは、公式法変動予算のように製造間接費の予算額を変動費と固定費に分けることはせずに製造間接費の全てを操業度にかかわらず一定、つまり固定費と考える方法です。

固定予算では製造間接費をすべて固定費と考えるので、実際操業度と基準操業度それぞれに対応する予算額が同じとなります。

そのため、固定予算と公式法変動予算とでは予算許容額(実際操業度における予算額)の金額が異なります。

つまり、固定予算における予算許容額は製造間接費予算額と同額になるわけです。

固定予算に関しても公式法変動予算の考え方が基本となるので、忘れた人はこちらを参考にしてください。

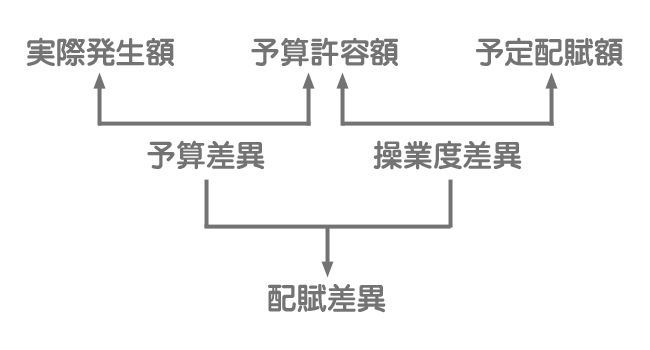

固定予算を用いる場合でも、予定配賦率、予定配賦額および配賦差異の計算方法は公式法変動予算の場合と同じです。

- 予定配賦率=製造間接費予算額÷基準操業度

- 予定配賦額=予定配賦率×実際操業度

- 配賦差異総額=予定配賦額-製造間接費実際発生額

- 予算差異=予算許容額-製造間接費実際発生額

- 操業度差異=予定配賦額-予算許容額

予算許容額と予算差異および操業度差異の関係をまとめるとこんな感じです。

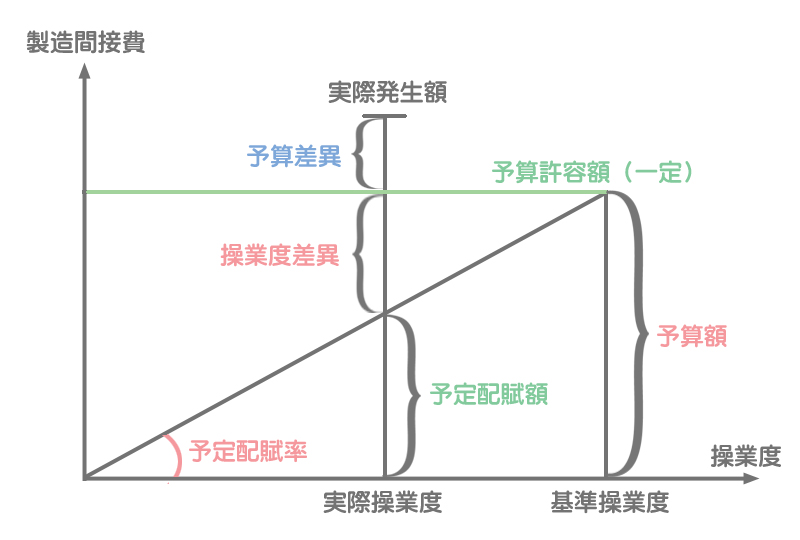

固定予算では予算許容額が操業度にかかわらず一定なので、固定予算の分析図は次のようになります。

式を暗記するのではなくこの図を書けるようにしましょう。慣れてくれば図から計算式が導けるようになります。

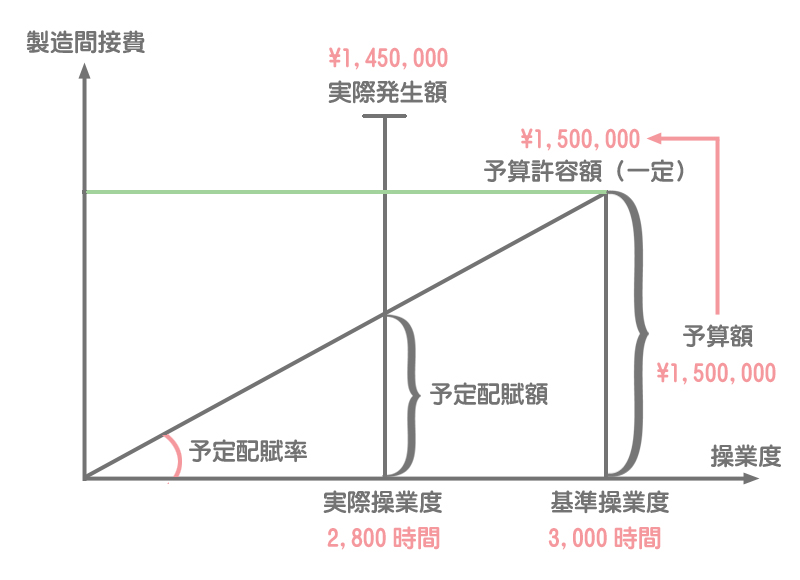

例題

当期の製造間接費のデータは以下のとおりである。固定予算によって配賦差異を計算し、それを予算差異と操業度差異に分析しなさい。なお、不利差異か有利差異かもあわせて答えること。

- 当期の実際操業度:2,800時間

- 当期の実際発生額:¥1,450,000

- 予算変動費率:@¥200

- 固定費予算額:¥900,000

- 基準操業度:3,000時間

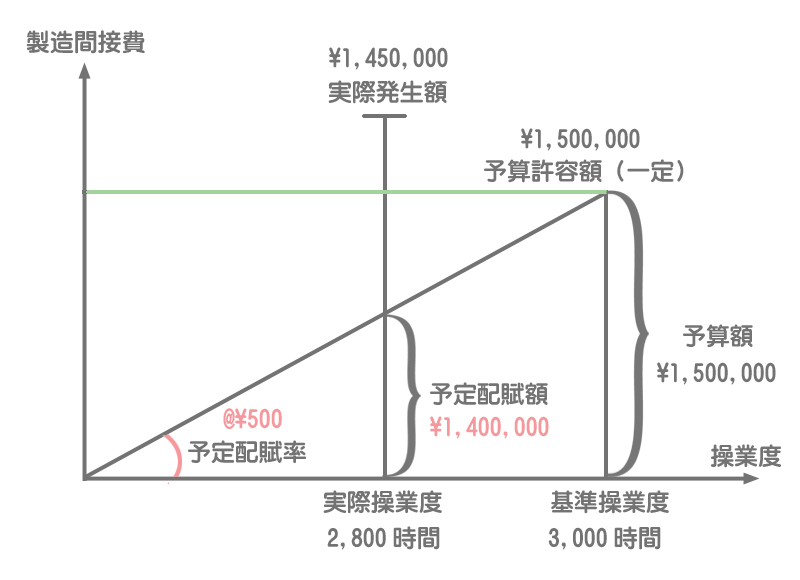

①資料の数値を記入

資料から判明する金額を図に記入していきます。

なお、製造間接費の予算額は次のように求めます。

まず変動費予算額を計算します。予算額は基準操業度に対応したものなので、変動費予算額は変動費率に基準操業度を掛けて計算します。

=@¥200×3,000時間

=¥600,000

製造間接費予算額は変動費予算額と固定費予算額の合計です。

=¥600,000+¥900,000

=¥1,500,000

②予定配賦率および予定配賦額を求める

次に予定配賦率および予定配賦額を求めます。計算方法は公式法変動予算の場合と同じです。

予定配賦率は予算額を基準操業度で割って計算します。

=¥1,500,000÷3,000時間

=@¥500

予定配賦額は予定配賦率に実際操業度を掛けて計算します。

=@¥500×2,800時間

=¥1,400,000

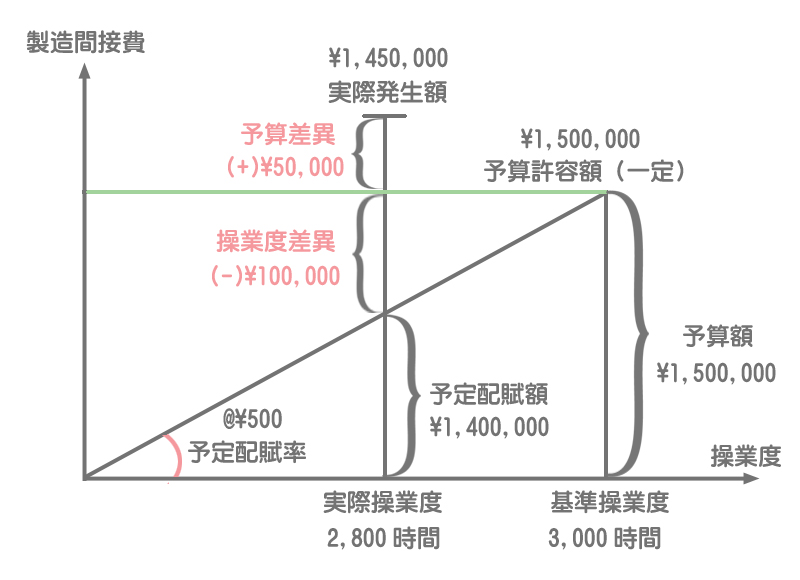

配賦差異の総額は公式法変動予算の場合と同じく、予定配賦額と実際発生額の差額となります。

=¥1,400,000-¥1,450,000

=(-)¥50,000(不利差異)

③予算差異と操業度差異の計算

予算差異は予算許容額と実際発生額との差額で求めます。

=¥1,500,000-¥1,450,000

=(+)¥50,000(有利差異)

操業度差異は予定配賦額と予算許容額との差額で求めます。

=¥1,400,000-¥1,500,000

=(-)¥100,000(不利差異)

予算差異と操業度差異の求め方は公式法変動予算の場合と同じですが、公式法変動予算と固定予算とでは予算許容額が異なるので予算差異と操業度差異の金額は異なるものとなります。

ふむふむ。配賦差異の総額は公式法変動予算と同じだけど、その内訳が異なるということだね。